アメリカ居宅不動産のファンドマネージャーをやっている中山道子です。

経済における格差という言葉は、昔からよく聞きますが、コロナ後、経済回復の流れにおいて、K字経済という言葉を用いることも多くなってきました。日経新聞に取り上げられたのは、2021年。

当時の紙面では、以下の説明がされていました。

▼K字経済 富裕層と貧困層の経済格差など経済の二極化が進む状態。所得階層別に収入や貯蓄の増減などをグラフ化すると、上下に開くK字を描くことから名付けられた。新型コロナウイルス禍が長期化するなか、低賃金労働者ほど雇用環境が悪化し、株高の恩恵を受ける富裕層に富が集中する現象が世界的に広がっている。

現在の経済状況を、「後退期からの経済回復期」とはもう言わないと思いますが、現在、ニュースなどで、K字経済という言葉は定着しているようです。そして、現象は、当然、不動産にも、波及しています。

具体的に言うと、不動産市場においては、どういう形で、このK字格差問題が波及しているのか?

最初に結論を言うと、現在の不動産市場、つまり、以下の現象があげられているようです。

■ 価格だけは高止まり(好況的な現象)

■ 取引件数は、伸びない(不況的な現象)

■ 現金取引の比率が過去の2倍に

■ アッパー層は元気で、ロウワー層が疲弊

より詳しく見ていきましょう。前のブログ記事でも見ましたが、ここ2年ほどは、値上がり傾向に歯止めがかかったものの、実際には、不況とも言えない状況。インフレ率が高いので、インフレヘッジの役割を演じていないようにも見えますが、実際には、この5年といったスパンで見てみれば、急に高騰し、そこで一息ついているだけで、インフレ対策の資産としての力はキープできていると体感している人のほうが多いでしょう。

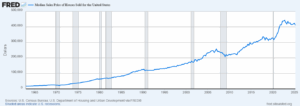

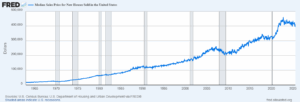

■ 価格だけ高止まりーーー>好況のイメージ

中古物件も、新築物件も、現在戸建ての中央値は、40万ドル前後。(FREDより)

これのチャートを見て、不況現象と捉える人はいないでしょう。

■ しかし、取引件数は、伸びないーーー>不況のイメージ

しかし、実際には、取引件数で見ていくと、金利が急上昇したことを嫌い、多くのホームオーナーが、これまでのように、ライフスタイルの変化に伴い、住宅を気軽に売買することはしなくなりました。

一昔前のアメリカ人といえば、

> 大学進学時の引っ越し

> 大学卒業時に就職とともに引っ越し、

> 成人、独立とともに、親の家から出ていく

> 異性と付き合うと一緒に引っ越し

> 結婚すると引っ越し

> 子供を生むために家を買い替え

> 転職に伴い、引っ越し

などを気軽に行ったものでした。

それに対し、現在のアメリカ人は、これらの行動を、過去に比べると、あまり取らなくなったことが調査でわかっています。

1985年から2014年までの間に起業をするアメリカ人の数も、半減したと指摘する本も援用されています。

原因はたくさんあり、例えば、大学は、州外の大学に行くのが、本当に高くなりました。また、賃金の値上がり率に対し、生活費、固定費の値上がり率が高いため、大学等を卒業後、親の家から独立したアパートを借りる経済力のある20代層も激減したとのこと。

女性の社会進出、悪く言えば、ダブルインカムでないと家計が成立しなくなったこの数十年で、既婚者が、転勤や転職で、一家を引き連れて、新しいエリアに赴任するなどの現象は、今は、簡単には起きません。配偶者の仕事の問題が生じるからです。

更には、直近は、リモートワークが増えたため、仕事のために引っ越しをする必要も減りました。

色々な要素が絡まった結果に上乗せして、直近の金利急騰が重なり、つまりは、アメリカ人は、昔のように気軽に家を買い替えるライフスタイルを送っていないのです。

ところが、これまでの不動産市場の中核は、買い替え需要でした。

子供が生まれたことで、手狭なコンドを手放し、一戸建てを買う。子供の学区のために、最初に買った家を手放す。子供が大学に進学後、より小さい家にサイズダウンする。。。

転勤族でなくても、大体、不動産の買い替え周期というものがあり、仲介業者は、これまでは、このライフサイクルごとの取引を期待することができました。

そのため、非婚化、晩婚化、一人世帯の増加、出産率の低下と、人口動態学的なあらゆる先進国化が、仲介業者さんの出番を減らす理由となっています。

コロナ以降、価格は高騰しましたが、取引件数がとにかく戻りません。不動産を持っている投資家、買っている人は、ニコニコ状態ですが、業者さんは、廃業者続出という不況現象を業界が経験しているわけです。

この「投資家好況、業者不況」状態、ちょっとこれまで経験したことがない状況です。

まさに、K字(アッパーが潤っていて、ロウワーが困っている)状態、新しい経済の形なのです。

■ 現金取引の比率が過去の2倍に

直近2012年以降の好景気傾向が続き、持てるものの資産の増加ぶりは、目を見張るものがあります。そのことを反映するのが、直近5年の傾向。やはりコロナの時期と一致していますが、現金取引の比率が、3割を超えている状態。

これは、前回、ブログにおいて、言及しましたので、そちらをご覧ください。

米国不動産 キャッシュ購入が増える理由 データで読む市場の変化

そして、上のキャッシュ買いの層が増えたことと関係するのが、4つ目の下の論点。

■ アッパー層は元気で、ロウワー層が疲弊

まさに、FIRST TIME HOME BUYER(初めて家を買う層)は、頭金が足りない、所得が足りない、買いたい物件が足りないと、ないないづくし。需要はありますが、供給がなく、論者の中には、逆に、「手頃な家を飼う環境がないから、みんな、晩婚化、子供を産まないんじゃないか」と論じる人もいるほどです。

テック企業創設者たちのようなビリオネアが富の殆どを有しているというのも、周知の「昨今のK字経済」状態ですが、同時に、高齢者が残りの資産の多くを所有しているという現象も指摘されています。

記事によると、過去には、米国の富の2割しか所有していなかった70代のアメリカ人(ベビーブーマー)は、現在、富の31%を所有しているということがわかったということで、それに対し、ミレニアル層は、人数的にはベビーブーマーと同じくらいの総数なのに、米国の富の20%しか所有していないということです。もっとひどい状況なのが、GEN Z層。。。

現在、米国人が初めて家を買う年齢は、なんと、40歳。

1980年代には、30前に家を買うことができていたのに、、、

ここのK字は、

1)一般人とアッパー層との分断

2)高齢者と若年層との分断

のダブルパンチです。

===

政治の場においても、この2極化(bifurcation)を見ることができるように思います。資産家寄りの政策とポピュリズム的なアピールを上手に使い分ける共和党大統領に、「共産主義者なのか?」と揶揄されるニューヨーク市市長の誕生。

世界一のヘッジファンドマネージャーと呼ばれるレイ・ダリオ氏は、米国の社会分断は、資産運用にとっての今後のリスクの一つであるといみじくも言ってきましたが、実際に、この問題が私たちの社会を取り巻く現実であることに間違いはありません。

不動産市場におけるK字問題は、この他にも色々あります。

例えば、資産家が多く住むZIP CODE(郵便番号)と、インナーシティーの格差。

リッチな州と税収が限られる貧困州。

現在でも、カルフォルニアやニューヨーク、富裕メトロは、堅調と言われています。

今後、金利が緩和されていくと、「不動産業界不況」は今後緩和されるだろう、需要自体は、依然存在し、実需希望者は、手頃な物件が買える状況にさえあれば、40になる間に家を買いたがるのだ、業界はそう見ています。

ただ、トランプ政権がこれだけ違法移民国外追放のみならず、頭脳労働受け入れ拒否に熱心になると、この移民政策が、人口動態上どれほどの波及を及ぼすのか、そこまでは、判断がつきにくく感じます。

暗いニュースといっていい「K字型」の経済分断ですが、投資家の視点に立てば、明確な攻略法が見えてきます。

第一に、「現金購入の優位性」です。

記事中で触れた通り、一般の実需層がローンを組めず撤退しているため、現金で即決できるバイヤー(私たちのようなファンド)は、競合が少ない状態で、有利な条件で物件を仕入れることができます。まさに、「K字の上」の特権をフル活用できる局面です。

第二に、「あふれた実需」の受け皿です。

ローンが組めないからといって、人々から「住む場所」の必要性が消えるわけではありません。銀行から締め出された層は、長年、賃貸をする層となります。 デトロイト市場で私たちが提供しているのは、まさにこの「銀行が救えない層」への住宅供給です。

市場が機能不全(ローンがつかない、在庫が出ない)に陥っている場所には、必ず「歪み」によるニーズが生じているのです。

マクロ経済の「K字化」を嘆くだけでなく、その潮流を読みきって、「現金力」と「現場力」でリターンに変える。 それが、現在私たちがデトロイトで展開しているファンド(MUTUAL TRUST MANAGEMENT ADVISORS)の基本戦略です。

一個人投資家として、アッパーの物件を現金で買うのは、エリアを熟知していないと、とてつもないリスクだと感じるでしょう。

ただ、同時に、気をつけていただきたいのは、ロウワーの物件を現金で買うのは、遠隔副業投資家にとっては、まさに、「茨の道」となるという事実。

私は、長らくこの市場にコミットしてきましたが、多く個人投資家がギブアップしてきたのを数限りなく見てきました。そのため、こうした戦略が意味があると思っていただけるなら、プロの私たちと手を組むことを検討していただきたいのです。

市場の不透明感が増す今だからこそ、インフレに負けない「現物資産」と、市場の歪みを突く「独自の運用」に関心を持っていただければと思います。