アメリカ不動産投資で資産倍増中ブログ管理人の中山道子です。

この記事の概要

現在、アメリカの居宅用不動産市場(レジデンシャル)は、依然、堅調。前回の不動産大不況の時には、2006年から2007年にかけて、強制立ち退きデータ(FORECLOSURE、フォークロージャー)が大幅アップするという状況がありました。

ATTOM DATA SOLUTIONS という不動産関係のデータ会社からのレポートです。原文はこちらから。

U.S. Foreclosure Activity Drops to 15-Year Low In 2019

フォークロージャーとは、強制立ち退き。銀行の融資を受けて、不動産、住宅を購入したのち、銀行ローンの返済が滞ると、最終的には、「返済ができないなら、担保になっている住宅をこちらによこしなさい」ということになります。

ここまで行くまでには、よほどのことで、多くの場合は、それ以前に、任意売却などのトラブル解決の方法はあるわけですので、あくまで、最終手段。

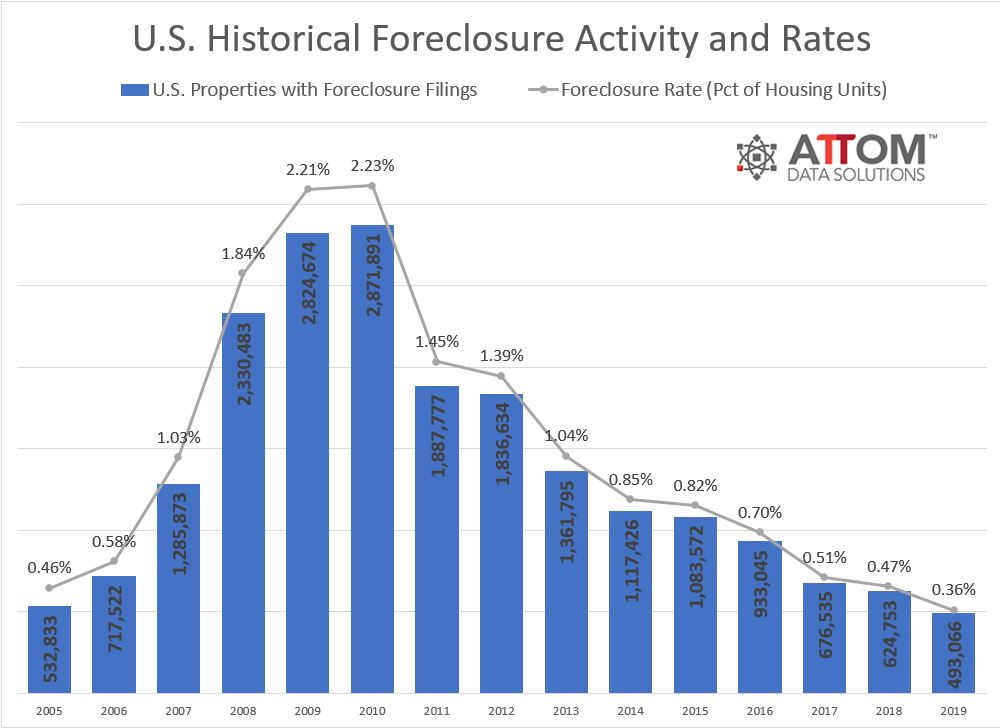

バブルが崩壊した2007年以降の数年は、失業した人、家を高値買いして、居宅の価値暴落に対応できなくなった人が多く、このフォークロージャーの件数が、最高時の2010年には、290万軒近くに上りました。これは、全居宅の2.23%に上る数字。

株式市場の底値は、2009年2月あたりで、2010年には、市場は回復に向かいましたが、不動産は、量的緩和に匹敵するような行政の補助がなく、より長く、ずっと大きな爪痕を残したわけです。このことで、株式市場に投資をするアッパー層は、大きく資産を増やし、普通に居宅を失っただけに終わったミドルやロウワー層は、依然苦しみ続ける二極化状態が拡大したことは、皆さんもご承知の通り。

いずれにせよ、2020年1月となり、2019年の最新データが出てきました。その結果は、2005年次に匹敵する、15年以来最低の数字。といっても、ATTOMデータ社自体が、この数字を毎年発表するようになったのが、2005年のことなので、それ以前のデータとは比べていないのですが。

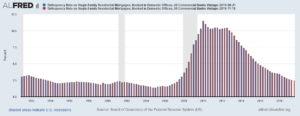

まったく同じデータではないのですが、連邦準備銀行のほうでは、「戸建てにつき、ローン返済滞納が生じている件数」をトラッキングしているデータがあり、それは、2005年以前もカバーしています。下です。

これは、「銀行ローンがある場合、そのローンが、滞納となっている比率」。

米国では、大体、3分の1の居宅には、ローンがないので、ローンがある場合の滞納率です。

ATTOMの上のデータは、「滞納からさらに先に進んだフォークロージャー率」で、母体は、「全居宅比」であり、また、「銀行による差し押さえ」とは限りません。

どこが違うかというと、例えば、私も、私人間融資をして、返済できない相手に対しては、何度もフォークロージャー手続きを行ってきましたが、私は、銀行ではないので、そういうのは、ATTOMの上のFORECLOSUREデータには上がってきても、準備銀行のこの滞納データには、上がってこないわけです。

そんなわけで、どちらも、「違うデータセット」なのですが、しかし、両方とも、下降傾向が続いているので、大まかには、住宅ローン市場は、安泰、消費者は、ちゃんとローン返済ができており、ローンがはらえなかったり、家を追い出されるような人はあまりいない、という状況が確認できています。

もう一つ興味深いのが、連邦銀行のデータに見る、不況の時期。2008年次の大不況時には、ローン滞納がうなぎ上りになりましたが、それ以前の2つの不況、つまり、2001年のドットコムバブル崩壊や1991年の不況時には、滞納率は、変わっていません。

「次の不況」がいろいろ言われますが、経済が後退しても、不動産が大きく影響される確率は、実際、3回に1回ともいわれています。現在の不動産市場を見ると、品薄が続いているので、よしんば、株式バブルが崩壊することがあっても、居宅用の不動産が、前回のように大きく崩れることは、無いかもしれません。チャンスがあるとすれば、株式市場により連動する商業不動産のほうではないでしょうか。

私が、どうやって不況対策をしているか、商業不動産に小資本から投資をする方法は、また、今後の滞納率を続けて知りたい方は、こちらでメルマガどうぞ。

この記事のまとめ

住宅ローンを組んでいる人が、払いきれなくなり、滞納となり、差し押さえを受けるケースは、ここ数年、年々減っており、2019年には、完全に歴史的な平時状態。