アメリカ不動産の中山道子です。

現在、アメリカ不動産の取引価格は値上がりするばかりです。それなのに、実は、現金買いの比率が上がっています。このパラドックスについて、今日、お話しようと思います。対策はあるのでしょうか?

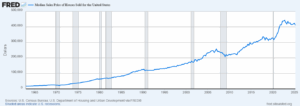

中古不動産の取引中央値は、40万ドルを超えており、現在、初めて不動産を買う層は、「新築のほうが割安」とまで言われるようになっています。

中古不動産の取引中央値、歴史的推移(Fred)

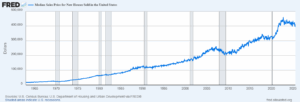

新築の中央値も、同じ価格帯なんですが、(下ご参照)

エリアや物件のセレクトによっては、新築物件は、デベロッパーが、「当面金利を最優遇!」などとキャンペーンをやっていたりして、ロウワーのエントリーモデルは、中古より買いやすくなっている場合があるためです。

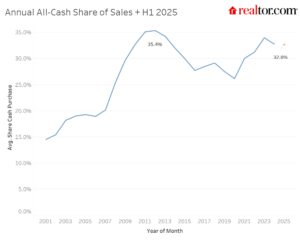

しかし、今日のトピックは、この話ではなく、不動産価格が急騰する中、キャッシュで物件を購入する層が増えているという話題。

下のチャートを見てください。National Association of Realtors (NAR) の図をお借りします。

Realtor.com® Economic Research

2001年には15%しかなかった現金買付が、ここ数年は、30%台。3戸に1戸は、現金買いなのです。

2001年からこっち、物件価格は、2倍。それなのに、キャッシュ組も2倍に!

それでは、現金で買っている層は、誰なのでしょうか?

実際に、誰がどういう動機で購入しているかを直接判断することは難しいのですが、この NAR リサーチ部門の記事では、以下のような買い手属性や動機がリストアップされています。

■ 投資家(INVESTOR)

■ 別荘族(セカンドホーム扱いの物件)

■ 買い手が60代以降であるなど、前の物件のエクイティが増えたゆとりのある層の買い替え。

キャッシュで購入されている物件のタイプとしては、アッパーとロウワー両方。

■ 10万ドル以下の物件の6割が現金購入。

■ 100万ドル以上の物件の4割が現金購入。

■ 200万ドル以上の物件の過半数が現金購入。

だそうです。

ロウワーの10万ドル以下の場合、通常、銀行融資がつきにくい価格帯でもあります。このようなタイプの物件に居住する層は、実需組比率が通常低めなので、10万ドル以下の物件の大多数は、投資家でしょう。私が共同経営をするファンドも、大家業をするため、このゾーンの現金買いに集中しています。

また、100万ドル以上の物件の場合も、実需であっても、政府保証がつかないため、融資が取りにくくなるため、投資家でなく、実際に、こういうエリアに住んでいる方の場合、「勤務先でもらったストックオプションを現金化して自宅を買う」といった実需オーナーが増える可能性もあるかと思います。

ここ数年は、金利が高くなっていますので、例えば、カルフォルニアのような High Cost of Living (HCOL) エリアからリタイヤなり、リモートに切り替えるなりして、アリゾナのような Low Cost of Living (LCOL) エリアに引っ越す一家がいるとすると、「10年前にカルフォルニアで、頑張ってローンを組んで購入した物件が値上がりした。売却時にローンを組んでも良かったが、金利が高く、馬鹿らしいし、売却の手残り金でキャッシュで次の安い家が買えたのでそうした」といったケースは、割合普通に起こりえます。

HCOL から LCOL への移動で、ロケーション・アービトラージ(location arbitrage, 居住地コストの差を活かす戦略)、という動きは、米国内では、割合お約束な動き。

ただ、20年前なら、ここで更にガッツリローンを組んで、「カルフォルニアの家を1軒売却し、ローンを返済。その後の売却益を使い、ネバダの家を4軒購入し、1軒に住んで、残りは投資!」なんていうシナリオが描けたのが、現在は、自分が実際に住む家をキャッシュで買う、というシナリオに変わった、そんな感じかもしれません。

どんなエリアで現金購入が多いかというと、下の通り。

Mississippi (49.6%), New Mexico (48.8%), Montana (46%), Idaho (45%), Hawaii (44.9%), and Maine (44.4%)

まさに、ハワイとメインが、「100万ドル以上で現金で物件が購入されるパターン」。ミシシッピーは、物件価格が格安で有名な州。アイダホ、モンタナは、最近、州外からの流入が注目されている州で、まさに、リモートワークの普及で、「カルフォルニアやマンハッタンのようなところで物件を売り、こういうエリアで人間らしいダウンサイジングした生活をしたい」といったニーズを反映しているのかもしれないと分析されています。

都市部ベースで言うと、下の都市で、現金購入の比率が高いということです。

Miami (43%), San Antonio (39.6%), Kansas City (39.2%), Birmingham (38.8%), Houston (38.8%), and St. Louis (38.1%)

やはり、国際的な関心が深いアッパー(Miami, Houston)と投資家の目が向きやすいロウワー(San Antonio, Birmingham, Kansas City, St. Louis)に分かれます。

このように現金で購入する買い手の比率が高いというのは、同時に、通常の物件購入希望者にとっては、なかなか、物件が手が出にくいということでもあります。多くの不動産売買の実績は、100万ドル以上のエリアでも、10万ドル以下のエリアでもなく、まさに、その中間地点で積み重なるもので、現金比率が高まっている背景には、このボリュームゾーンの物件不足が統計に出てきているということがあります。

そのためには、金利が、6%以下になることが重要。株式市場に比べ、コロナ以降、取引件数の落ち込みがどうしても回復できない不動産です。

同じ投資家でも、米ドルに対し、円安を経験している日本の投資家にとっては、この参入障壁は、なかなか、難しいかもしれませんが、輸出に従事されている方々などは、ドルをすべて日本円に換算してしまわず、米ドル資産を所有することに意味があるかと思います。

ただ、現在、40万ドル、100万ドルの物件を、外国人融資が取りにくいからと言って、どんどんキャッシュ購入するのは、なかなか、難しいと思います。物件価格が高くなりすぎ、しかも、リターンは直近は大したことがなく、ホールディングの手間は、結構なものとなります。

そうした投資家様のニーズに適切に答えられると思い、現在、私は、物件仲介などから、ファンド参加へのご案内へと方向性を切り替えるに至りました。50万ドルある場合、1戸の物件を購入し、うまくいく場合で、家賃収益は、結局3%程度、値上がり期待は、年3、4%目標というのでは、つまらないと思うでしょう。

というのも、実際には、

*結局微妙なエリアを選ぶ形になってしまったり、

*修理などで予算オーバーしたり

*賃貸に出すまでに思った時間より長くかかったり

*その後も、目標を達成するまでに行かない

*思ったより手間がかかった

といったトラブルが生じる可能性があるわけですから、失敗はしなくても、「青写真通り、目論見通り」になるとは限らないわけで、そう考えると、リターンがそれほど大きくない反面、リスクは思ったより大きくなっており、いわゆる

RISK ADJUSTED RETURN

リスクに応じたリターン

が適切ではない可能性が高いのです。

私は、2004年以降対米不動産投資に従事し、投資家様のお世話を多くしてきましたが、こうした障壁の中、現在は、物件購入をご紹介するより、ファンド形式で、プロに任せていただく形式をご案内するに至っています。

ファンドでプロがマネージメントを適切にできる場合は、個人と比べ、桁違いの投資が可能です。物件購入の手間も、修理の段取りも、テナントの客付けも、管理フォローも、スケールを持ち込むことで、個人が一人で行うより、より効率的に行動できるようになっています。

ただ、自分で投資する場合も、プロに任せる場合も、事前の勉強は正しく行わないと、適切な投資はできません。ぜひ、ご一緒に、米国不動産投資の環境を、引き続き、見ていきましょう。

===

<インスタアカウントはこちらから>