アメリカ不動産投資で資産倍増中ブログの中山道子です。

この記事の概要

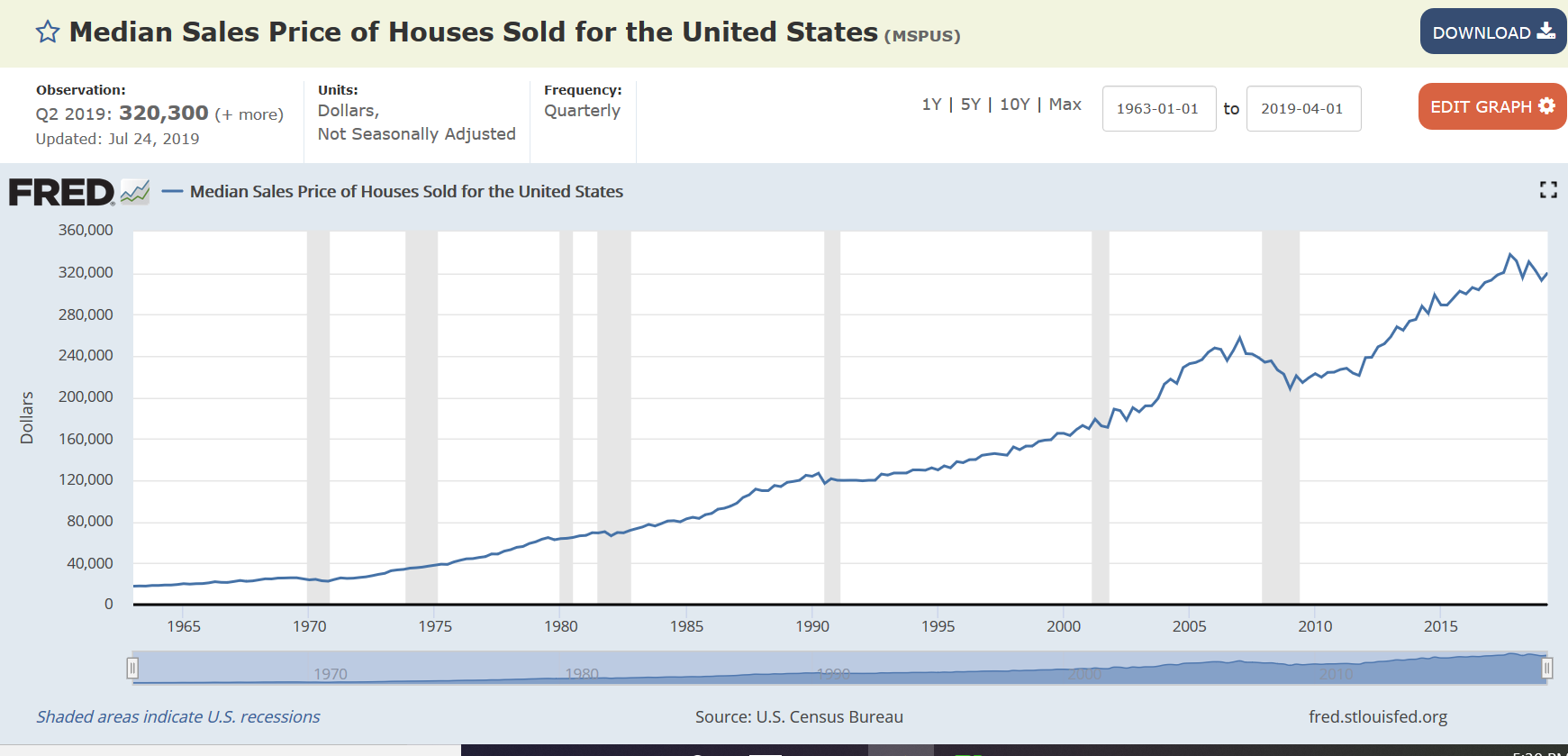

全米不動産上昇率は、大体、3%から4%台。最新のデータでは、過去1年間の上昇率は、3.4%でしたので、良くも悪くもない「フツー」の年にあたるということになるかもしれません。

不動産市場は、2012年前後までが買い底でした。次にいつ景気後退が来るのか、その時、どこの不動産がどれだけ下がるかは、わかりませんが、これから物件を買って、過去10年のリターンを実現できるとは思わないほうがセーフです。

長期志向の投資家は、「自分が平均を上回ることができる」というおごりを、いったん捨て、ベンチマークがどこにあるかを、データを使って認識しなおしましょう。

皆さんは、平均への回帰という言葉をご存じでしょうか。

英語では、

regression to the mean

といいます。

私も別段統計学がよくわかるわけではないのですが、例えば、サイコロで「1」から「6」までの目が出る確率は、本来、それぞれ、6分の1のはずですが、実際には、6回、サイコロを振っても、きれいに、それぞれの数字が1度ずつ出る可能性は低いわけです。それに対し、600回とか、6,000回、さらには、6万回と、何度でも振り出してみると、それぞれの目が、6分の1の確率で出る可能性は、どんどん安定し、高くなっていく。

これが、平均への回帰です。

今日のテーマは、不動産投資家にとっての平均回帰。

米国では、中古不動産は、日本と違い、価値が上がっていきますが、その値上がり率は、全米平均で長期に見ると、年率3%台と、あっけないくらい、地味なものである可能性がある、というお話です。

ここで、統計の取り方について、少しご説明をします。

どのデータを使うか

新築に比べ、多くの中古が価値を落としていく日本と異なり、米国では、古い物件の価値が上がることは間違いありません。

例えば下の統計局のデータ。

https://www.census.gov/hhes/www/housing/census/historic/values.html

1940年に、当時の物件の中央値は、$2,938ドルでした。それが、2000年には12万ドル近く。

年率換算すると、実に、平均年率6.37%くらい。中央値がこれなので、ごっつい価値上昇とも言えますが、これが、米国不動産の値上がり率を反映しているかと言うと、この数字の取り方には、問題があります。

第一には、インフレ率で、それを勘案すると、インフレ以上の値上がり率は、年率で、2.3%に落ち着きます。この他、実際に評価されている物件のプロフィール、ストックに、雲泥の差があるのです。

例えば、広さ。

別の統計によると、例えば、1973年の新築物件のサイズ中央値は、1,525スクエアフィートでした。それが、2010年には、実に、2,169スクエアフィートと、40年弱の間に、だいぶ大きくなっています。(これも、連邦曲データより)

このように、サイズ一つとっても、新しくなるほど、仕様もずっと良くなるわけで、ストックが違えば、インフレ率を勘案した後にも、正確な値上がりは反映できていないということになります。

そこで、この問題に対応するのが、ケース・シラー・インデックス。( Case–Shiller Index )

株式をやっている方は、ご存じかもしれません。こちらは、ノーベル賞を取った大学教授らが提唱し、採用されたもので、

「ある年に、いくらいくらだった物件が、その後売りに出されると、毎年、いくらくらい、上がっていくか」

ということをトラッキングするための目安となる数字です。

シラー先生のウエブサイトには、1890年からの統計があります。

上の1963年第1四半期から2018年第4四半期という期間に区切ると、指標は、15.45から205.47へと成長しています。これを、年率換算すると、4.73%となりますから、パフォーマンスは、上の6.37%と比べ、だいぶ、下がったことになります。

それでは、1890年から現在までだと、どうか。

当時の物件価格の指標は3.56。2019年最新指標が204.71。この最大の期間を使うと、年次値上がり率は、3.19%へと、さらに大きく下降調整してしまいました。

もちろん、1890年の家が、2019年にそのまま売れるということは、珍しいと思います。

このインデックスは、「その想定でデータを処理する」という建前ですが、じゃあ、実際、これだけ長い期間にわたり、そういう数字を算出しているのだとして、細かい計算がどの程度の確実性があるのか、そこらへんまでは、私はわかりません。

そもそも、ある物件を、中長期にわたって所有したとしたら、その間にリフォーム、アップグレードする可能性が高いわけなので、これらの数字は、「投資総額」に対するリターンですら、ないわけです。

長期的な統計としては、なので、ケース・シラー・インデックスを使っても、依然、誤差があるわけですが、上でご説明したように、他のデータを使うよりは、「こちらのほうがまし」なんだとは思います。

最近50年強の動向という形で見れば、全米中古不動産の平均値上がり率は、4%台後半。

19世紀までさかのぼった数字は、このご時世、もう有効でないと思うなら、この数字が、ベンチマークということになるかもしれません。

2019年5月の直近1年の値上がり率は、3.4%と出たばかり。4%台後半という過去50年間の実績と比べると、この数字は、期待外れですね。

それに対し、もし、1890年からの数字も、意味があると思うなら、年率換算の期待値は、3%台なのですから、直近の3.4%というのは、ほぼ、「平時どんぴしゃり」ということになります。

どのデータを引っ張ってくるかで、イメージが違ってきますね。

こう見ると、思ったより地味だと思われる方のほうが多いでしょうか。あるいは、中古物件を10年、20年と持ち続けるだけで、平均的に、このレートで値上がりするとすれば、米国中古市場というのは、やはりすごいんだな!と思われた日本在住の不動産投資家様も多いかもしれません。

普通の家を買って、普通に持っていれば、長期的には、こんな感じに収斂していく、という話ですので、投資という観点から慎重に行動をすれば、もっとうまくできる場合もあるのですが、平均を超えたパフォーマンスの半分は、めぐりあわせと幸運。氷河期に就職しなければいけなかった人と、バブル期に就職できていた人の給料を比べて、すべてが個人の実力差で説明できると思う人は少ないでしょう。

ちなみに、実は、長期で見ると、「一見よさげ」なエリアごとに砕いたデータというのも、大したことはありません。

地域格差については、1928年までさかのぼるものがパッと見つかりませんでしたが、ケース・シラーの都市ごとインデックスを使って、1988年からで、さっと計算してみたところ、1988年から2019年の全米平均は、3.77%。

それに対し、花のサンフランシスコは、5.57%で、確かにすごい反面、ここ数年の毎年二ケタ台という高騰イメージとは程遠く、他方、ニューヨークに至っては、全米平均より劣る年率3.10%。

ここ数年ホットなテキサス州ダラスなんかを取り上げても、2000年からしか統計が見つかりませんでしたが、「ここ10年」ではなく、2000年から2019年というスパンで見れば、やはり、3.46%に落ち着きます。

このように、多くの都市では、バブる時期(価格が急上昇する時期)というのは限られており、その時期だけに着目すれば、すごいのですが、それが長期に持続することは、あまりありません。

そのため、たまたま、ある年に、特定都市に投資をし、そこで、最初に高いリターンを確保できていたとしても、長期に勝負していると、平均への回帰により、利回りは、どんどん低くなっていくわけです。

こう書いてしまうと寂しいですが、その代わり、時間の経過により、複利効果はじわじわと効いてきます。不動産というのは、この間、所有期間中、家賃収入が、4%ほども取れて、さらに、減価償却による節税効果もあるわけです。株式市場への相関性が低い大型のアセットといえば、不動産しかありません。

今後も、国力維持、成長が望めるのが米国の魅力。

外国人遠隔投資家は、ある意味、特別にもうかりそうな穴場を追い求めたり、短期間のタイミングに一喜一憂する必要はなく、「米国内で、普通の投資ができていく」ことを目指すので十分(高いハードル)なのです。

明らかにだめなエリアや手間のかかる物件を避けて、どこでもいいので、まあ人口が増えていきそうなエリアを選び、選んだ先では、特別なアングルを求めず、しかし、粛々とやっていく、それで、きちんと結果を出せるのが、中長期型のアメリカ不動産投資だと思います。

私の考える長期投資家の投資姿勢とは

◇ 忍耐強くエントリーポイントを待ち、時には低めのリターンを受け入れる

◇ 投資スタイルに応じた平均的な期待値を知り、高すぎるリターンを求めない

◇ リタイヤは、投資だけでなく、節約や貯蓄、副業、年金などの複数の柱で設計

◇ 投資の勉強を続け、タイミングに応じた複数の投資手法を使えるようにする

この記事のまとめ

米国中古不動産投資の長期的な値上がり率は、3%から4%台が標準です。平均への回帰という法則により、長期に腰を据えて投資をしている場合、それよりうまくいっている時期や、それより落ち込んでいる時期を経験するでしょうが、長いスパンで見て、平均や統計を打ち負かせる確率は、それほど高くありません。過度な期待を持たないよう、気を付けましょう。

注意 インフレ率は、勘案してありません。大体、直近については、2%前後です。画像も含め、データは、連邦準備銀行ウエブサイトから。リターン算出計算には、こちらのウエブ計算機を使いました。