長年不動産投資家でやってきましたが、この2024年から、プライベート・エクイティ・ファンド・マネージャーに昇格?した中山道子です。

ここ数年、不動産関係者には直接関係ない BLOOMBERG WALLSTREET WEEKを視聴してきたことが、ようやく実ったのでしょうか?(笑)

さて、日本在住のある投資家様とお話をさせていただいたところ、今回のテーマのようなご質問を受けたので、ちょっとここでも言及してみたいと思います。

「中山さんは、ドルの行方についてはどう思っていますか?」「米国経済の将来性についてはどうですか?」

米国以外に居住されている投資家様の多くから、受ける質問です。今後の投資の配分の問題ですね。

私は、世界経済の動向の最先端の情報を掌握しているわけでは全く無いので、完全に末端的な一般的なコメントしかできないのですが、この前、私自身の好奇心から、この問題について言及する下の本を見ました。

Ray Dalio Great Powers Index: 2024

誰でも上のリンクからダウンロードできる無料のPDFで、彼が前出版した本の付属シリーズ的な資料です。世界最大のヘッジファンド、ブリッジウオーターの創設者であるダリオ氏が、同社の叡智を使って投資をする際に利用する資料の一部を、無料で垣間見させてくれるというのですから、見ない手はありません。

いわば、機関投資家向けの営業本の一種ということなのかと思いますが、一般人にとっては、世界をどう読み解くのかについての一つの傾向を垣間見させてくれる貴重な機会でもあります。

同書によると、10年後の世界勢力図は、下のようになっています。

世界の名目ランキングGDPにおいて、直近、日本がドイツより下になったということが報道されていましたが、そのランキングは、そのまま、彼の総合国力ランキングに当てはまるらしく、10年後も、続く前提があるようです。

ただ、ここでのランキングは、GDPではなく、幸福指数や健康指数も掛け合わせている総合的なものなので、名目GDPが10年後にどうなるのかとは直接関係ないということ、逆に言えば、名目GDPのサイズ自体は、主眼でないということなのかとも思います。

米国自体の国内指数を見ると、米国の強みは、圧倒的なインフラ。今後10年の経済成長率は、先進国内の平均レベル、インドのような国に劣ることになるとはいえ、そもそものポジションが高いため、大国衰退のペース(すでに衰退傾向に入っている事自体は事実)は、そこまで早くないということのようです。

■ 世界最大の金融センターとしての地位

■ 米ドルの基幹通貨としての地位(2000年70%、直近59%)

■ 世界最大の軍事力

■ 教育の強さ(主として高等教育、職業訓練レベル)

■ ハイテク産業の集中

今後の弱みは、

■ 政府債務の大きさ(米国債が海外国に所有されているため日本より深刻)

■ それに伴い連邦銀行の舵取りが非常に制限されること

■ 懸念事項として内紛の可能性が高まっていること

結論から言うと、

◆ 直近、基幹通貨としての役割が大きく崩壊する可能性は低い

◆ 先進国平均レベルの成長を維持できるため、依然、相対的地位は変わらない

でしょうか。

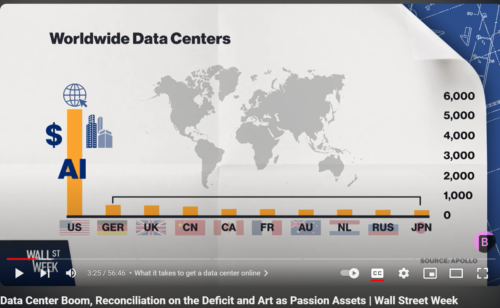

今週のブルームバーグ・ウオールストリート・ウイークでは、期せずしてデータ・センター産業の未来についての特集がありましたが、まさに、この大局の読みがそのまま当てはまるところでした。いわく、

□ データセンター産業は現在AI産業の急成長に不可欠

□ 世界中で引き続きさらなる建設が求められる

□ 現状、米国が突出。今後、欧亜のほうが成長率は高い。

ブログ冒頭のスクリーンショットは、このテレビ番組からお借りしてきましたが、報道によると、データセンターの圧倒的多数が米国に存在し、来年には更に大きく増える、という米国リードがはっきりしています。

しかし、ヨーロッパ、アジアでも、スケールは小さいが、米国で今起こっていることが今後起こることになるので、成長率自体を今後10年で比べれば、米国外の成長率のほうがずっと高い、ということだそうです。

しかし、米国外成長率が、国内成長率の数倍という前提ではあっても、出発点が大きく違いますから、10年経っても、米国の総数のほうが、依然、ずっと多いわけです。(現状、米国は6,000拠点近く、ドイツなどが500拠点台。)

それでは、日本はどうなのでしょうか?

日本の強みは、

■ 国内秩序の安定性

■ 資本と労働の配分が適切(経営側にとって)

■ 円の基幹通貨としての役割の相対的な大きさ

ここ20年の衰退や直近の見通しとして、

■ 国際貿易における地位低下(輸出から輸入へ)

■ テクノロジーやイノベーション力の低下

■ 自然資源が相対的に限られる

■ 国家債務が大きめ、成長率が低め

ことが問題。

狭い経済的な観点を離れると、日本の幸福指数、さらに、特に健康指数は高く、総合国力は、ここらへんが支える前提のようです。

今後の強みは、教育リターンが高いこと(高等教育進学率が低い割に労働者の質が高いという意味)、行政の安定性(汚職や不平等、あからさまな不合理などがない)、問題は、赤字の国庫と労働人口が減少していくこと。生産性が非常に高くならないと、労働人口の減少という問題に立ち向かえないことです。

ーーー

各国の比較など、見どころはたくさんで、見れば見るほど更に疑問が生じてくるところもありますが、件の投資家様には、この資料に基づき、

■ 軍事力と経済力の優位を背景にした米ドルの力は、直近10年では、大きく衰退する、他の通貨が取って代わるというところまで行かないという見立てのようです

■ 米国の国内経済成長率は、今後も、直近10年がそうだったように、世界成長率には劣るが、10年でその相対優位は大きくは揺らがないようです

■ 国内不安要因は、債務超過と国内秩序の乱れ、自然災害であると判断されているようです

とお答えしてみました。例えば、米国通貨の決済比率が、現在の59%から10%更に後退しても、50%。現在台頭している他の通貨オプションは、人民元、豪ドル、カナダドルなど多様な通貨が拮抗しており、これという代替通貨が台頭するという想定ではなさそうなのです。(IMFブログ参照)

投資自体の目論見がどうなるかは、こうしたマクロな見立てには直結しません。

直結しない例としては、例えば日本の成長率は高くないですが、円安やNISA解禁などがきっかけなのでしょうか、直近の日本の株式市場は大きなリターンを叩き出しています。

それに対し、アセットに対して、ある程度、マクロが直接的な関係がある例を取れば、10年単位で、日本の地方不動産の衰退は更に深刻化していくのだろうなとは思います。

私のやっている米国不動産については、データとしては、居宅不動産は、ストックが慢性的に足りない状況。

理由の一部に、ゾーニングや行政規制のコストがあり、ここらへんは、地元自治体や州の権限。連邦ができることは限られるため、10年間で、この状況や政策を大きく変えられるかというと、直近数年、年々悪化するばかりの状況ですので、それは難しいのではないでしょうか。

私達も、新築が期待できない地方都市がベース。

米国の成長率目標(1.2%)は、建築費、賃料や物件価格がどんどん上がる状況とは、全く関係ありません。私達自身は、自分たちの業界における需要の高さ、中古ストックのフィックスアップ需要と、良質のストックに対する賃貸人層のニーズが慢性化している状況を前提に、ファンドの方向性を狙い定めた状況です。

まさに、日米は真逆の状況。日本の不動産の多くが「終活」ステージに入っているのと対照的に、米国では、中古のフィックスが、今後も主流であり続けるでしょう。

ちなみに、最後に個人的な感想となりますが、私自身、個人レベルの戦略として、日本の経済構造に直結した地位にあった自分のあり方を、海外志向、米国志向に切り替えたことで、回り道もありましたが、職業的には、大きな成功を収めるところまで来たことを痛感します。

国立社会保障・人口問題研究所の統計は昔から見ていたため、子どもが小学校に進学したときをきっかけに、子どものために決めたことでした。自分一人だったら、そこまで長い視野に基づく判断は、できなかったと思います。今の若い方は、現在の統計を見て、何を感じられるのでしょうか。