「アメリカ不動産投資で資産倍増中」ブログ管理人の中山道子です。

この記事の概要

米国の商業不動産、オフィスビルセクターは、雲行きが怪しくなってきたという話。現在の空室率がそれほど低くないのは、今はやりのコワーキングスペースの需要が、急増しているから。しかし、このビジネス、不況になると、大いに怪しいと、連邦準備銀行筋に指摘されるに至りました。

この前、大学の同窓会のイベントで、成功している60代のビジネスマンの方が、こんなことを発言され、仰天しました。

「今は、金利が安くてインフレもないし、自分にとっては、老後安泰でうれしい」

衝撃のあまり、何も言えませんでした、、、実はこの日は、在学生が私の住んでいるところに日本から来たということで集まっていましたので、60歳のおっさんが、20歳の若者たちを迎えた席で、”I DON’T CARE ABOUT YOUR FUTURE”と言い放った構図なのです。

現在、金利があまりに低くなってしまったために、年金ファンド自体の運用が不透明になっています。

この方は資産家なので、日本の年金支給なんか、プラスオンのお小遣い程度の気持ち。そもそも、彼の年金は、DEFINED BENEFIT(確定給付、支給される金額が決まっている)でしょうから、そりゃ、年金資金運用の柱である日本の国債や各国政府債がマイナス金利になっても関係ありません。

しかし、同席していた在学生たちが、年金を受け取るのは40年後。

それなのに、学生たちからは、別段反論や抗議の声はなく、世代的な利益がいかに乖離しているかの問題もそうですが、日本の将来を担う若い世代のリテラシーも心配になりました。これまで以上の低金利がさらに続いたら、年金運用の行方、ひいては支給状況は、さらに雲行きが怪しくなるんだけど、、君たち、そこで、自己チューな年寄りに突っ込まずに、どうするんだい?

私自身も、経済についてなんか、全く勉強せず、20代の時は、この学生さんたちと同じレベルでした。学校の勉強については、この学生さんたちは何と言っても天下の東大生なわけですから、勝ち組ですが、ほんと、それだけじゃ、優秀なサラリーマンになれるだけじゃないかと、若い時の自分も振り返りながら、思ってしまいました。

私の父は、「優秀なサラリーマン」をずいぶん長く続けましたが、私の世代くらいから、一生と思って勤めた銀行がつぶれたりと、安定雇用が普通ということはない状態になっています。

今、仕事で、周囲で、「頑張り屋さんだなあ」と思う人たちは、移民だったり、学歴ハンディがあったりと、何か逆境があったりすることが多く、「人より頑張らなければ」と思う気持ちというのは、何かの障害を乗り越えようとする気持ちから生まれるような気がします。

振り返ってみると、私自身も、もともと、この「おぼっちゃんたち」同様の「甘ちゃん」でしたが、いい年になって、シングルマザーになってからのほうが、所得も、資産も伸びました。子供には、その意味で、大変感謝しています。

さて、雑談が長かったですが、どういう関係があるかというと、今日の記事のテーマが、「低金利」ということであったため、上のやり取りが頭の中でよみがえったという。

本題に入りますと、今週2019年9月18日に、連邦準備銀行が連邦金利の引き下げを決めたわけですが、実際には、関係者の何人もが、これには、反対でした。その関連で、反対派の一人、ボストン地区連銀のローゼングレン総裁は、「行き過ぎた低金利の弊害」をいろいろ挙げました。

WSJ日本語版によると、彼の批判は、以下の通り。

「労働市場がすでに引き締まっている経済状況において追加の金融刺激は必要なく、リスク資産の価格をさらに押し上げるとともに、家計や企業による過剰債務を促しかねない」

「貿易や地政学を巡る懸念に絡みリスクは確実に存在するが、不透明感に対処するために利下げすることは無償では済まない」

金利が下がると、お金が借りやすくなり、そのために、経済が振興しやすいわけです。

しかし、逆に、長く低金利が続くと、この流れが行き過ぎ、低金利で調達した資金を使って、よりリスキーな投資までが楽にできてしいます。いわば、「行き過ぎ」ですね。

今、米国経済は悪いわけでないのに、あまりに潤滑油を使いすぎてしまうと、今度は、その結果、お金の量が出回りすぎることをもって、不動産や株式などの値段が、不当に高くなってしまいかねない。

英語版ではもっとピンポイントに、特定業界を名指しで、「超低金利がもたらす弊害」を説明しています。

(中山注:低金利で、お金が借りやすいから)「商業不動産業界で、コワーキングスペースが伸びてるけど、これって、不況になったら、ヤバいビジネスモデルだと思う」

ちょうど、孫正義氏率いるビジョンファンドが投資をしているウィーワークが、IPO断念したところです。

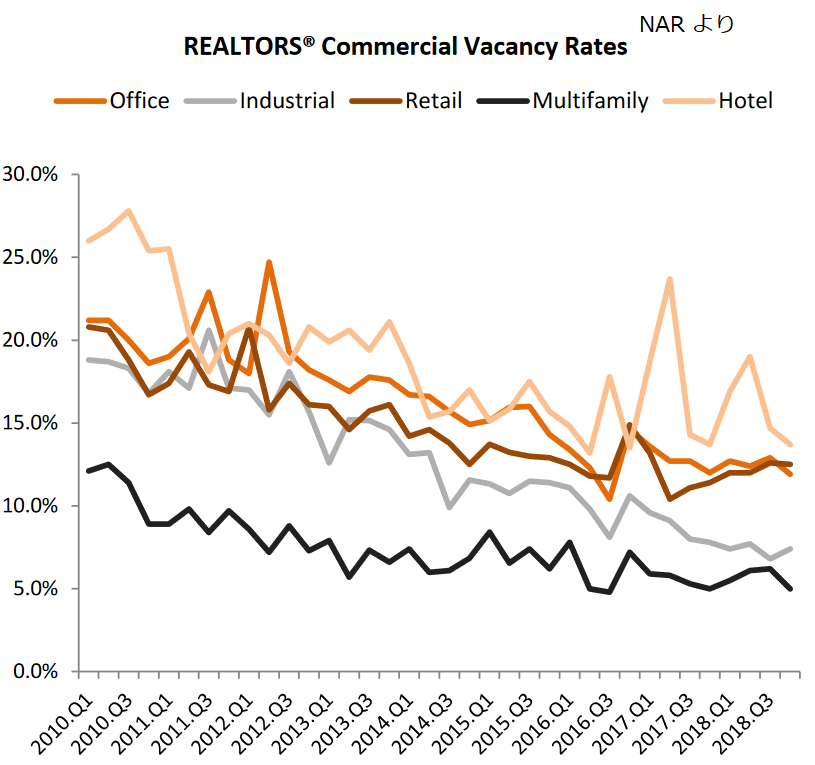

私も、商業不動産の動向は気になっていましたが、オフィススペースなど、空室率は低下傾向が続き、好景気の雰囲気が続いています。

NARのレポートは下のリンクから。この記事のグラフ(各種商業不動産の空室率の推移)も、借用しました。

https://www.nar.realtor/commercial-real-estate-market-trends-and-outlook

しかし、ローゼングレン氏の指摘を受けて、コワーキングスペースのシェアを見てびっくりしました。

Coworking By The Numbers: Stats That Show That Coworking Is Dominating Office Real Estate

◇ マンハッタンのオフィスの10%のスペースが、コワーキングスペース!

◇ 今後2028年までに、トップクラスのオフィスの10%がコワーキングスペースへ!

◇ コワーキングスペースがあると、家賃を高くとれるので、建物の鑑定額も上がる!

コワーキングスペースの場合、「コワーキングスペースを経営する会社が、ドバっと大きなスペースを借りて、それを区画に分けて、より割高に貸して差額を利益とする」モデル。そのため、コワーキング会社は、普通の会社より、家賃を多めに払うこともできます。

その結果、建物のオーナーは、賃料も上がるし、しかも、商業不動産の価値は、収益還元法なので、物件価値も周囲の似た建物に比べて高めになるという。

好況時はいいことばかりなのですが、しかし、実態を見ると、建物のオーナーからすると、「ちゃんとした規模の会社に貸した」つもりが、この「ちゃんとした会社」のビジネスモデルは、「単なる利ザヤ稼ぎビジネス」なので、「儲かっているかどうかあまりわからないレベルの個人事業主」が、家賃の支払いを支えているというのが実態。

不況になると、こういう個人レベルのマイクロビジネスオーナーたちが、ビジネスが立ち行かなくなる確率は、普通の会社より高いわけです。

そうすると、転じて、コワーキングスペースを経営する会社の収益もガクッと落ちます。こうなると、建物のオーナーにとっては、普通の会社に入居させたよりも、不慮のリスクが増えてしまうことになります。

イメージとしては、建物の経営者にとっては、テナントの1割がいきなり不払いになり、銀行へのローン返済が苦しくなる。そして、そのころには、建物の評価も、カサ増しバブルだったことがバレる、、、なんていう話になりかねない、低金利政策というのは、そういう、「いらないバブル的な貸しすぎ」という危険を伴う諸刃の刃なんだよ、というのが、ローゼングレン総裁の今回の懸念。

ちなみに、今年の5月には、フィナンシャルタイムズの下の報道に目をむきました。現在、商業不動産の銀行融資は、金利のみ返済方式が7割。2008年次バブル崩壊直前の水準だそうです。

Interest-only commercial loans rise to pre-financial crisis level

低金利で、しかも、金利のみ返済で借りられるのですから、確かに「借りるが勝ち」。商業不動産市場が沸くわけです。しかし、いくら、建物への新規投資をしても、テナントの数というのは、それほどは増えません。だからこそ、急激な成長を見せるコワーキングスペース特需がうれしいわけですが、、、

コワーキングスペースの業界リーダー、ウィーワークは、ローゼングレン氏のこの指摘直前に、この9月の上場を目指して頑張っていたところです。しかし、基本、このビジネスモデルの脆弱さは、投資家の間でも、やはり、疑問になっていて、同社は、結局、金主であるソフトバンクに言われて、上場を延期しています。

孫さんは、ウィーワークには、追加融資はしたくない反面、今、株式上場されると、上場により、自社ファンドの利益が確定してしまうため、評価が低いまま、上場されてしまうのは気に入らないということで、IPOの先延ばしを要請したということです。

でも、ここまでくると、「来年になれば、状況が改善する」ってもんじゃ、ないと思いますよ、ハイ。

この記事のまとめ

変な表現ですが、コワーキングスペースは、いわば、商業不動産のギグエコノミー。不況になったら、夢と消える需要かもしれません。

蛇足ですが、「それじゃあ、低金利融資政策だけに支えられてここまで来てしまい、今後、どんな成長も描けない日本の不動産はどうなるんだ、不動産を担保に借りた債務は、今後、本当に返済できるんだろうか」、という話でもあります。