なんでもそうだと思いますが、不動産も、経験値が増えると打てる手が増え、「こういうときは、こう、ああいうときはああする」といったサバイバル・スキルに繋がります。

現在、仲介のみを行っている業者さんは、閑古鳥。こういう時期には廃業する方が多いです。

Real estate agents are fleeing the field. Is that good for homebuyers?

しかし私は、忙しくて仕方がありません。この5、6年間で広く手掛けるようになったのが、商業不動産への投資。ビギナーには、あまり関係ない分野かもしれませんが、今日は、商業不動産について米国の現状をご説明します。

報道では、オフィス物件が空室状態が続き、市場壊滅、といった見出しばかりが並びますが、実態はより複雑です。

商業不動産の主要セクターは、だいたい、順不同で、下のように分類されることが多いです。

□ オフィス。コロナ以降、ステイホームで暴落中。。。

□ ホスピタリティ(LODGINGとも)。ホテルなどです。

□ リテール。ショッピング・モール、小売店などです。

□ インダストリアル。工場、データ・センター、研究所、倉庫など

□ マルチファミリー。アパート、一棟ものマンション等の居宅物件

□ その他の特別なタイプ各種

この内、オフィスは、コロナで壊滅。その後、回復せずですね。報道で、「商業不動産市場壊滅!」などと大げさに報道される場合、だいたい、オフィス物件を指していました。こういうのです。

ホスピタリティはコロナでぼろぼろになり、あまりの暴落があったため、直近の1年も、まだ、回復機運が続いていますが、パフォーマンスはもともと安定する業界ではありません。

リテールも、コロナ、オンラインへのシフトと、大きな変革を経ていますが、昔ながらの大規模ショッピングモールが用無しになっていく反面で、実は、新陳代謝が起こっており、高級・小規模専門店的なスペースは拡大を見ています。そのため、ここ1年のパフォーマンスは落ち着いています。

マルチファミリーは、長年累積の住宅不足を受け、また、戸建ての価格高騰に引きずられ、一時、大きく伸ばしましたが、実は、4室までと5室以上の居宅物件は、低金利のレジデンシャル用の30年ローンが使えません。そのため、戸建てやコンドに先駆け、高金利の波及をまっさきに受け、価格下落が入っていました。ただ、ここは、先行指数ですと、上向き傾向に戻ったため、今後のデータに注目する必要があります。

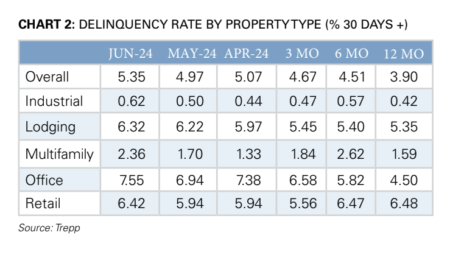

インダストリアル。ロジスティクス(倉庫等流通関係)とEコマース(結局やはりアマゾンの配送センター)が強く、価格自体は、直近、多少の調整が入っていますが、この記事冒頭の画像で掲げたように、デフォルト率は、大変低いため、安定したセクターであり続けています。商業案件は、返済デフォルトがない限りは、不況時、鑑定価値が下がっても、数年我慢をすることで問題が解決します。

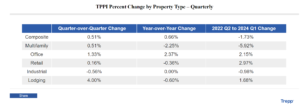

セクターごと、また、デフォルト率、価格の推移の3つの軸に基づき、評価する必要があります。これまでの状況を整理すると、下のような表となります。

| セクター | 価格(22Q2-24Q1) | デフォルト率直近1年 |

| 小売 | 2.97% | 6.48 |

| オフィス | 2.15% | 4.5 |

| ホテル | 1.68% | 5.35 |

| 工業 | -0.98% | 0.42 |

| アパート | -5.92% | 1.59 |

アパート物件は、デフォルト率はまずまずな反面、物件の価格調整は著しく、小売は、価格的には手堅い反面、デフォルト率は、オフィスを抜いて、商業不動産全セクター内でトップ水準。

どのセクターも、連邦政策金利の高金利政策にやられている状況が鮮明ですが、商業不動産は、稼働率が全てなので、デフォルト率が低ければ、つまり、稼働率が高いままで高金利時代や不況をやり過ごせれば、問題は解決すると考えるべきです。

また、業界の先行指数を示すグリーン・ストリートの7月上旬のインデックスによると、アパート物件の価格はプラス領域に反転しました。そのため、一致指標や遅行指数がそれを反映していくのかを見ていくことで、本当に商業物件の冬が終わったのかがわかるということになります。

不安要因としては、消費者指数や失業率、継続する高金利の影響といったところでしょうか。

以上、データは、TREPP やグリーン・ストリートの最新のレポートを利用させていただきました。