「アメリカ不動産投資で資産倍増中!」ブログの管理人、中山道子です。

この記事は、米国在住者様向けです。

この記事の概要

米国居住者で、401k、IRA口座に投資可能資金がたまりだした場合、好きな投資をしたければ、SELF DIRECTED IRA というシステムを使うことが可能な場合があります。

この場合、ご自身で、投資先を選ぶことができ、不動産も対象になります。

物件を購入するふつうの賃貸経営でも、また、私のご紹介する短期融資案件で毎年のように高利回り(10%前後が一般的)の投資でもOK。

短期投資案件を毎年再投資していけば、インデックス株式投資(歴史的なインデックス投資のリターンは年率7%)よりずっと有利に運用できます。

米国でのリタイヤメント口座、複雑で、わかりにくいですよね。

米国でそれなりの企業に雇用されている方は、401k(企業年金)がお有りだと思います。ただ、多くの会社の401kは、指定の枠内での投資しかできないようになっているので、多くの方は、その範囲で購入できる債券や投資信託などを(仕方なく?)選ばれているのではないでしょうか。

それに対し、IRAのほうは、会社に提供されていなくても自分で開設が可能ですし、転職後、前の雇用主の401kを自主管理のIRAに移された方は、より多くの資金について、投資先のセレクトが自由になります。

下のウオールストリートジャーナルのユーチューブビデオは、TRADITIONAL IRA についての入門的な説明がわかりやすいです。

それで、今回のこの記事の主題はここから、つまり、年金口座にあるお金の投資方法について。

一般的には、年金アカウントは、基本、株式、債券、投資信託しかオプションがないもの。

しかし、ここで、年金口座を使い、不動産投資を検討されたい場合、SELF DIRECTED IRA という手段が有効になります。

もちろん、自分自身で勝手に行うことはできません。

カストーディアン(CUSTODIAN)と呼ばれる、年金積立口座の管理会社を通す必要があり、開始に当たり、手続きは多少あります。

サーチエンジンで、SELF DIRECTED IRA, CUSTODIAN と入力され、サーチされてみてください。

私たちが利用しているのは、

という、ニューメキシコに本社がある会社ですが、別に、特にこの会社にノウハウがあるとか、どの担当者さんでないといったわけではなく、どこの会社でも、問題ありません。

税引前の年金資金を複利で運用していきたい方は、こういった会社に、「自分の IRA 資金を、SELF DIRECTED IRA 形式で管理してもらいたい」旨連絡し、口座開設の手配をしてもらいます。

その結果、ご自身の資金は、上の会社のような専用の管理会社が設置してくれたトラスト(信託)に移ることになります。

第三者が管理するので、資金に直接タッチする事はできません。また、自宅をトラスト名で買ったり、自宅の家賃を払ったりすれば、タックスペナルティが生じてしまいます。しかし、投資である限り、自分が BENEFICIARY(受益人、信託受益者)であることをもち、投資先を自分が選択できるようになるのです。

具体的には、信託会社の担当者を通し、資金を自分が希望する投資先に振り込んでもらいます。また、売却や償還時にも、自分の個人名義口座ではなく、管理人が管理する自分用の信託口座に返金してもらいます。

口座や取引の名義人は、Sunwest Trust FBO, Michiko Nakayama IRA といった感じの名前になります。FBO は、FOR THE BENEFIT OF (「誰々のために」)の略です。

なので、投資用の書類や不動産の名義も、自分の名前ではなく、このトラストの名義で一式作成します。

つまりは、「専用の信託、銀行口座を作り、担当バンカーに指示を出して投資用にのみ、資金を動かすが、自分自身が直接資金にタッチすることはできない」イメージです。投資時の書類のサインも、自分はできません。トラストの管理人にしてもらいます。

こうした口座管理にかかる経費については、例として、上のサンウエスト社のフィースケジュールをご参照ください。

サンウエスト・トラスト社 SELF DIRECTED IRA 管理年間フィー

2018年次、年間、大体300ドル強の各種コストが係る想定。

口座管理料だけならば275ドルですが、送金手数料などを入れるためですね。(ただ、送金手数料など、これらのうちの一部のコストは、自分自身が管理する TAXABLE ACCOUNT からのふつうの投資であっても生じる経費です。)

当グループの投資案件の金額は、大体、10万ドル前後からが多いので、自分用の SELF DIRECTED IRA 信託口座に10万ドルを振り込んだ方の例を考えてみます。

10万ドルを年率10%で運用すると、1年間で、大体、1万ドルの利益が生じますが、それは、すべて、TAX DEFERRED(納税が先送り)で再投資に回せます。また、その際の経費ですが、10万ドルの運用に対し、経費率は、0.3%台と、非営利の投資信託業界最大手、バンガード社のインデックスファンド(VTSAX で0.4%)より低いということになります。

というのも、この経費は、投資信託のように、パーセンテージでなく、絶対額。10万ドルではなく、50万ドル、100万ドルを運用しても、比例して増額するわけではなく、むしろ、経費率は下がっていくのです。

次に、ここで、アバウトですが、下の例を検討してみましょう。

「SELF DIRECTED IRA で毎年、私の案件に再投資をしてくださるAさん」

「普通預金口座から毎年、私の案件に再投資をしてくださるBさん」

「ふつうのIRAで、インデックスファンドに投資をされているCさん」

のお3方がおいでだとします。

私の案件は、大体、年率10%の金利が付きはしますが、再投資時に、1ヶ月位の遊休期間(再投資案件を待っている時間)が生じる事が多いので、10%に12分の11をかけて、実際には、毎年、9.16%で回る位の期待が適正としましょう。

Aさんが毎年追加資金はなし、但し、生じた金利は再投資に回してくださるとすると、20年後のAさんのIRA口座には、実に、60万ドル近い資金が。(面倒なので毎年かかる経費300ドル強は、計算に入っていません。)

それに対し、Bさんの10万ドルの初期資金についても、やはり、年率9.16%で案件を分け隔てなくご案内しますが、しかし、Bさんの TAX BRACKET が25%とすると、AFTER TAX の年利回りは、9.16%✕75%で、6.87%まで落ちてしまいます。

Bさんも追加投資無しで、納税後の金利は再投資してくださいます。

20年後、Bさんに対しても、初期投資額の4倍近くという相当の額が償還できますので、Bさんもガッツポーズですが、Aさんと比べると、その差は実に、20万ドルも広がっています。(Bさんの計算にも、毎年300ドル以上かかる信託管理フィーは計算に入っていません。)

もちろん、Aさんは、全く納税しないわけではなく、この額は、TAX DEFERRED (後払い)なため、20年後に引き出していこうとなれば、その時のご自身の TAX RATE にしたがって納税をしながら引き出しをすることになります。それに対し、Bさんのこの資金は、すでに納税は終わっています。

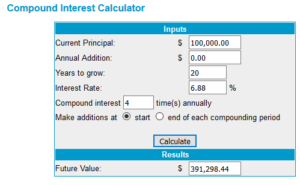

さらに、ここで、Cさんの利回りを見ると、インデックスファンドの年率リターン目標が、税引前の計算で、6.88%(VTSAX のベンチマークの直近10年間の平均リターン)ですので、TAX DEFERRED の IRA 口座で運用していたとしても、結局、Bさんとあまりかわりありません。(ただ、投資信託のリターンは、管理手数料が込で計算されています。)

唯一、Cさんのケースでは、配当が年4回受け取れるので、その度に金利を再投資できる設定で計算してみました。(AさんとBさんのケースでは、年一回の再投資)その結果、Cさんのリターンは、納税がすでに済んでいるBさんの37万ドルより少し多いだけの39万ドル強。これも TAX DEFERRED なので、引き出すごとに、ここから納税していくことになります。

上はあくまでモデルであり、完全に、上の通りに行く、単純比較ができる、というわけではもちろんありませんが、一般に、米国の株式市場への投資の場合、特別に株選びがうまい方でない限りは、8,9割方は、10年単位で7%前後のリターンを目標にすることになります。また、投資開始時期が悪ければ、年率7%前後という目標を達成するには、10年ではなく、20年かかるでしょう。

それに対し、私の案件は、契約で事前に金利が合意されますので、株式市場が不調な時期でも、大体10%前後というリターンがほぼ毎年、見込めます。10年、20年という投資期間を前提にしなくても、3年でも5年でも、実績が出せるのです。(実際には、株式市場が不調な時期は、市中のお金の流動性は、一般に低まるので、私達の役割に対する需要や金利はより高まる傾向になります。)

このように、高金利で、しかも、税金後払いで、毎年、複利運用ができていくと、大変な差が生じえます。

残念ながら、年金口座は、1年にどかっと FUND できるわけではなく、徐々にためていく必要があり、米国在住の私の顧客様も、米国居住歴がまだそれほど長くない場合、年金口座にそこまで貯まっていないよ、となりがち。現実には、米国在住の投資家様であっても、TAX DEFERRED でない口座からの投資を行われているケースが圧倒的です。

しかし、米国在住者様は、「IRAに最初の10万ドル」が溜まったら、ぜひ、その最初の10万ドルだけでも、SELF DIRECTED IRAへの移行を検討されてみてください。

また、年金積立口座へデポジットできない余剰資金は、やはりより高利回りで運用されることに意味があり、本業が忙しい方にとっては、ぜひ、私の投資をおすすめさせていただきたいところです。

ちなみに、私の顧客様は、現役の医師や国際貿易ビジネス経営者、レストランオーナーなど、皆さん、本業でふつうの方以上に忙しい方の比率が多く、こうした方は、ファイナンシャルリテラシーが高いので、状況をすぐに飲み込んでくださる上、投資に使える時間は限られているので、ハンズフリーの効率高い投資先を必要とされています。

最後に、自営/ビジネスオーナー・フリーランスの方の場合、SEP IRA という(Simplified Employee Pension)形で、サラリーマンより大きな額を毎年 CONTRIBUTE することができます。2018年の SEP IRA の CONTRIBUTION 上限は、「所得の25%まで、または、5万5,000ドルまでのどちらか小さな方」でした。

この SEP IRA も、SELF DIRECTED に振替することが可能です。

「継続は、力なり」、リタイヤメント目標の投資のためにあるような格言です。

この記事の概要

年金口座にある程度資金が貯まってきたら、SELF DIRECTED IRA に移行することで、自分の気に入った投資が、IRA 内でも可能になります。

TAX DEFERRED(納税は引き出し時)の投資ができるので、リタイヤメント資金づくりに最適です。米国で年金積立をされている方は、SELF DIRECTED IRA CUSTODIAN 会社のサービスについて、一度、調べてみてはいかがでしょうか。

私の米国在住の顧客様にもお勧めし、喜んでいただいています。