アメリカ不動産投資で資産倍増中!ブログの中山道子です。

この記事の概要

世間では、2020年には、世界的には、景気後退が始まる可能性が高いということが言われています。この点については、私も、「そうなのかな」と思っている半面、米国不動産がそれに引きずられる気はどうしてもしません。

この数年、次回の景気後退期には、不動産も大幅値下がりするという覚悟で行動してきましたが、それは、「直近のトラウマ」(2008年の不動産市場由来の経済危機)への過大反応だったかもしれないと思うようになりました。

調べてみると、経済学者は、「次回の景気後退で不動産市場も値下がりする」と考えている立場と、「次回の経済後退で、不動産市場はそれほど影響を受けない」と考える二派に分かれていることがわかりました。

今世紀で見ると、5回の経済後退時に、不動産市場が下がったのは、2回のみだそうで、それ以外のケースでは、不動産は逆に値上がりしています。

このブログでは、米国不動産購入の時期は、2009年から2013年位がベストだったということを言ってきました。

また、ここ数年は、「買い時と感じない」と言ってきました。

しかし、ここで、考え方が、少し、極端だったかもしれないと思い返すようになりました。

2013年に買うことができた物件が、2019年現在、同じ価格ではもう買えないことは、間違いありません。

他方で、今後の長期の戦略を考えると、「今は買い時でない」といえるかどうかは、5分5分、または、市場ごと、個人事情ごとの状況判断ではないかと思うようになったのです。

第一に、これは、短期ではなく、10年間単位でホールディングをするという前提です。数年で売却して大きく利益が出るようなことは、今はないのではないかという考え方は変わりません。(大恐慌後のリバウンド期間中の6年間で大きく利益が出た例については、私がご紹介し、顧客様が、2012年に購入した物件を2018年に4倍近くで売った例をご紹介しました。こちらから。)

また、どの市場でも同じということはないと感じます。2018年には、カルフォルニアやニューヨークの市場は、価格調整が入りました。それに対し、他の多くの市場は、値上がり率が下がっただけで、値止まりや値下がりには至っていません。

最後に、個人の事情で、どういう理由で不動産を買うかですね。

上に述べたように、人が羨むような美味しい物件をゲットできるような環境はありません。

しかし、「平均的な市場のリターンでいい。長期資産形成が目的。今は、株式等もいい投資先が見つかりにくいし、日本の不動産で長期資産形成は難しい。お金をある程度安全に置いておくよい場所が欲しくて。分散の一環として、株式市場に連動しにくい投資先を作っておきたくて」という立場の方なら、むしろ、問題ないかと思います。

「リターンがすごく高い預金」「税率が低い長期キャピタルゲインを狙う」という位置付けです。

2019年の全米不動産協会の予測だと、今年の物件値上がり率目標は、全米平均で2.5%。

これは、2000年からの過去20年の累計値上がり率と近似しているので、中長期には、「平均的な値上がり」というのは、ここらへんという目安になりえます。「全米平均」には、景気後退地域も入っているわけですから、成長エリアで探す場合、まだまだ、これより値上がりしているところは普通にあります。

この間、インフレは大体2%くらいなので、インフレ勘案後の値上がり目標が、0.31%というと、ほぼ意味がなさそうにも思えますが、家賃は、管理費や固定資産税を支払った後、ネットで、元本の3、4%位(現金で購入した場合)のリターンで開始することは難しくありません。

あまり家賃リターンが高いところを選ぶと、エリア・リスクが生じますので、そこは慎重に行きます。

家賃の値上がり率は、より高いため、10年後には、リターンは、3割、5割増しになっている可能性があります。

そのため、家賃(の上昇率)と合わせると、平均的な物件を満室経営ができれば、乱暴な計算ですが、下をアバウトな目標にできるかもしれません。

米国で、今後10年間にわたって、平均的な不動産に投資をする場合

購入価格 22万5,000ドル(現在の平均売買価格)

値上がり率 年率2.33%(過去20年間の平均値上がり率)

ネット家賃 4%で開始し、1.35倍(過去20年間の平均値上がり率から算出)の5.4%まで成長= 年率平均リターンは、【(2.33+4)+(2.33+5.4)】÷ 2 = 7.03%

良いエリアならもっとリターンが見込めると思いますが、そこは、現実には、多少の空室率や修理代を勘案する必要があるので、とりあえず、その両者を相殺という扱いにしました。しつこいですが、乱暴な計算です。

不動産の場合は、毎年、多少の減価償却が付けられますし、長期キャピタルゲイン税率は現在連邦レベルで15%なので、ネバダ州のように州税がない州であれば、連邦への納税だけで済ませることができます。

もちろん、不動産の場合のネックは、流動性という問題以上に、手数料の大きさ。購入時は、3,500ドルとか5,000ドルの決済手数料で済ませられますが、売却時は、物件価格の6%+修理費、決済手数料を覚悟しなければいけません。なので、10年持ってはじめて、手数料は、年平均1%弱まで落とせますが、10年以下で売却するのは本当に損です。

しかし、米国の株式市場の歴史的な平均リターンが、7%前後であること、日本の株式市場の長期平均リターンが、米国より予測が難しそうであることを考えれば、米国不動産市場は、むしろ、株式市場軟化に備えて、資金をパーキング(置いておく)しておくオプションとしては、意味のある投資先であるという考え方ができるでしょう。

これまで、この問題については、短期的な視野からのみ、「もう”買い時”ではない」と発言してきたことを反省し、ここで、今世紀の景気後退の歴史と不動産市場の行方についてちょっとだけ調査をしてみました。

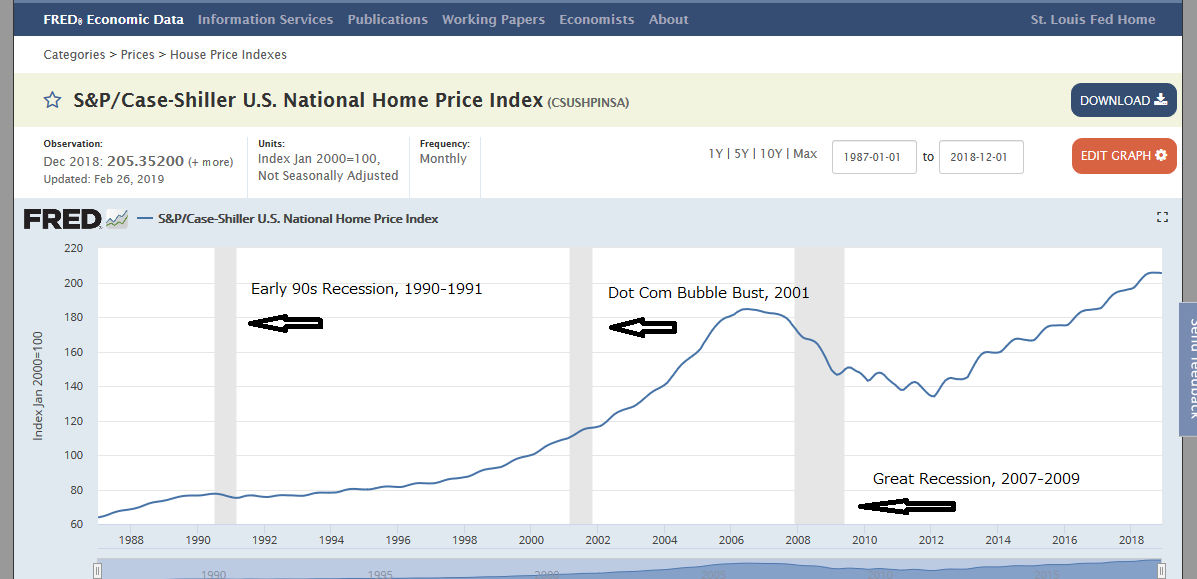

記事トップに掲げたグラフは、連邦準備銀行からお借りしたもので、ケース・シラー・インデックス(主要居宅用不動産市場をトラッキングする数値)と直近3回の不況のタイミングを掛け合わせたもの。

直近の2007年から09年の不況時のみ、不動産市場は下がりましたが、それ以外の2回は、影響は及んでいません。

もちろん、波及効果が最大だったのが2008年の大恐慌です。

この際には、失業率は10%に登り、GDP は、5.1%のマイナスを経験したのに対し、1990年の不況では、GPD は1.4%の縮小に過ぎず、失業率も7.8%。2001年のドットコム不況では、GDP への波及効果は、0.3%しかなく、最高失業率も、6.3%でしたので比べようがないのですが、しかし、逆に、不況は、毎回、2008年時のような大恐慌をもたらすわけではなく、また、毎回、不動産市場への影響を及ぼすわけではないというわけです。

How a recession could impact the housing market

上に援用した記事の説明によると、今世紀5回の不況において、不動産市場が連動したのは、1990年と2008年だけ。4割の確率です。

グラフで見ると、1990年は、殆ど影響がないように見えたのですが、実際には、市場価格にマイナス1%の影響が出たんだそうです。

2001年のドットコムバブル時は、むしろ、不動産市場は、4.8%の値上がりをしました。もちろん、どこの市場も活況だったわけではなく、ハイテク産業のお膝元だったサンフランシスコのアッパーの市場は、下落したそうです。

というところで、現在の市場の状況を考えてみると、

2019年時不動産市場概観

◆ 在庫

中古在庫は依然、低め

2019月1月の段階で、最新の在庫月数は、3.9ヶ月。12月の3.7ヶ月から増えたが、中立的と考えられている6ヶ月にまだまだ満たない状況。2018年の1月の在庫は3.4ヶ月でした。

◆ 需要

給料が上がらないため、持ち家には、手が届かない状況で、現在、持ち家比率は、歴史的に低めでバブル前の2000年時の68%より3ポイント以上低い65%で逓増中。

Homeownership Rate for the United States

特に、ミレニアル世代(2000年前後に成人した層)については、潜在的な購入希望はあるものの、学生ローンなどの問題が指摘されています。

デベロッパー側も、材料や人件費高騰、過剰規制、適当な土地がないなどの理由で、「お手頃価格な新築」を売ることができていません。市場は、供給も需要も上がらない膠着状態と言われています。

Experts: Housing starts signal trouble ahead

ただ、トランプ政権の影響で、移民の数が減っていることが、多少需要減少に影響を及ぼすと言われています。当然、在庫は、毎月見ていく必要があります。

◆ 金利も、歴史的に見ると低め

金利が上がると困るのが不動産市場ですが、現在、5%以下で、この数字、日本と異なり、依然、歴史的には、低めと評価されています。これが急激に上がることで、不動産が売れなくなることもトリガーの一つになりえますが、「次の不況」があるとしたら、それまでに、高くなりすぎるところまではまだまだ届きそうにありません。もちろん、ここも注視していく必要があります。

不動産自体のサイクルを研究するある投資家によると、1800年以来の米国不動産のサイクルは、なんらかの大きな政策的介入がない限り、18年。

How to Use Real Estate Trends to Predict the Next Housing Bubble

この「法則」で、2008年の不動産恐慌も言い当てた学者がいたというのですから、面白いものですね。そうすると、次の不動産市場軟化の局面は、20年台半ばになります。

サイクル説はお話半分としても、現在、前回の反省があり、不動産ローンの審査は大変厳しく、デフォルト率も抑えられています。

好景気のはずの現在、審査が厳しく、予算にあう物件もないということで、買いたい人が買うことができない状態が続いているわけで、市場は、バブろうにも難しい状況がある中、直近、2008年次のように在庫過多による値崩れが生じる可能性は、まだまだ、考えにくそうです。

比較すると、2008年は、10ヶ月分以上の在庫がありました。

Economists’ Commentary: Fuzzy Housing Inventory

2018年1月の在庫が3.4ヶ月、今年1月が、3.9ヶ月。これが、6ヶ月を超えていくためには、1年や2年では、足りなさそう。

この数ヶ月、不動産市場の軟化については、いろいろ見てきましたが、部分的な修正を除くと、全国的に後退するには、まだまだ、時間がかかりそう。米国不動産市場の落ち込みの可能性については、2020年説(次回景気後退期?)より、2024年説(不動産市場18年サイクル)のほうが、しっくり来るから、不思議です。

この記事のまとめ

居宅用米国不動産市場は、販売件数に対する在庫が、依然、3.9ヶ月で、特に、新築供給不足傾向が改善できていません。もし、世界経済が今後数年以内に後退するとしても、それに連動して、値崩れや供給過剰に陥る可能性は低そうに見えます。

「次の不況時には、不動産が値下がりするだろう。その時を待って、買いたい」と思われている方(私も含めて)には、「そう都合よく行くかは、わからないですね。インフレヘッジの安定資産形成でよければ、逆に、景気後退対策として、今、依然、”地味な買い時”なのかもしれませんね。」というお話です。

★ このブログ記事は投資アドバイスではありません。

★ 商業物件は考察の対象に入れていません。