プライベート・エクイティ・ファンド・マネージャーの中山道子です。

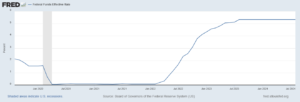

アメリカにおけるこれほどの急激な金利の上昇は、4年前は予測しがたいものだったと思います。

Federal Funds Effective Rate (FEDFUNDS)

インフレ鎮圧を目標にしたものでしたが、更に想像を超えていたのが、アメリカ経済の底力。これだけのブローを浴びても、景気後退には至らず、むしろ、これからの金利引下げを目標に、さらに頑張れそう。

しかし、懸念を受けたセクターはありました。商業不動産は、まさにそんなエリア。地方銀行の脆弱性が指摘されたのも、商業不動産ポートフォリオがぼろぼろになるかもしれないと思われたからでした。

しかし業界の先読み指標によりますと、すでに商業不動産価格はすべてのセクターで、ボトムアウトしたということ。地方銀行の株価も、一時からは回復しているようですね。

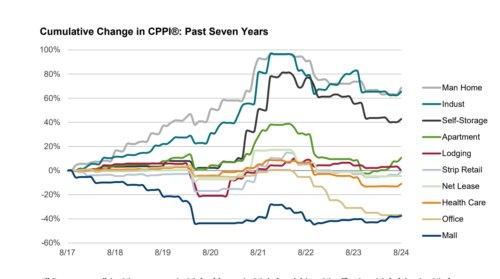

冒頭に掲げたグラフは、商業不動産の全セクターを10分野に分けてそれぞれの軌跡を描いています。私達が一番お世話になっているセクターは、緑のAPARTMENT。この全国指標によると、2022年冒頭から価格下落が始まり、2023年末あたりにボトムアウトしたことになります。

価格変動が最小で終わったのが、MANUFACTURED HOMESとINDUSTRIALSカテゴリー。コロナ以前から下がる一方だったMALLは、未来が見えていませんが。。。

ボトムアウトと金利下落傾向が始まるのだと言っても、問題はそこまで簡単ではありません。

週末の報道でインタビューされたニューヨーク連邦準備銀行トップの見解が参考になりました。下に、彼のインタビュー内容を自分なりにメモったものを紹介します。

===ここから

2020年、2021年次には、アパート分野では、家賃が上がるという期待があり、金利は低いだろうという前提での投資が多く行われている。

その後、実際には逆の現象が起こったわけで、多くの大家は、この問題に頭を悩ませている。同時に、サンベルト地帯では、新築過剰供給が生じた部分もある。

居宅スペースは、ファンダメンタルズはしっかりしているが、多くの物件の収益性を確保し直すため、ローンのリストラ等の各種の調整が必要になる。

最終的に、2026年の段階では、需要が供給を追い越すことになるが、そこまでの道は平坦ではない。

直近の2008年の大恐慌では、大暴落があり、それに対し、一度に資金を注入し、それで正常化を待つことで問題が解決したが、今回は、すべての問題が同時に発生するのではなく、それぞれが個別のスケジュールに基づいて各々調整していかなければいけないので、全米で問題が一挙に解決するようなことはない。

その間、金利は、過去のように2%が平常というわけにはいかないだろうが、それでは、何%が新時代にふさわしいのか、それを、追求していくプロセスが同時並行で進行することになるわけだ。

この中で、銀行は、商業融資をすることには、相当躊躇するようになっており、業界の中でのノンバンクの役割というのが、ますます大きくなってきている。

銀行の場合、貯蓄の流動性が重要なため、何かあると、流動性を確保するためのすぐローンをリコールせざるを得ないが、ノンバンクの場合は、ウン年間の融資をしたら、ウン年間、待ってあげられるわけで、そのようなサービスが借り手にとって重要性を持っている以上、このスペースにおいて、借り手、銀行、ノンバンクがお互いを支え合うエコスフィアが生じ始めることには大いに意味がある。

=== ここまで。

結論は、イェスかノーかという白黒はっきりしたものではないようです。全米レベルの統計では、下落は、確実に止まっています。しかし、個別には、エリア別ということもありますし、需要と供給のせめぎあいも意味を持ちます。そして、さらに、物件の融資状況が決定的というわけで、個別的に見ていかなければいけません。

しかし、2026年までには供給不足が再度全米レベルで起こると専門家が指摘しているのが、特に興味を引きました。

I recently joined @DavidWestin on @BloombergTV‘s Wall Street Week to discuss the current state of the commercial real estate industry.

— Scott Rechler (@ScottRechler) September 7, 2024