「アメリカ不動産投資で資産倍増中!」ブログ管理人の中山道子です。

今日、投資問い合わせ者様とスカイプ会議をした際に、以下のようなご質問がありました。

スカイプで、今日、以下のご質問にご回答させていただきました。

「他にいくつかTDI投資の案内をネットで見てみましたが、大体、5%とか6%の金利しかつかないものが多かったです。どうして、こちらは、10%と大変高金利なのでしょうか?」

いくつかの要素があるので、主たる理由を取り上げてみます。

◆ エリア。

◆ 案件の性質。

◆ 効率性の追求。

まず、TDIという言葉がでましたが、より一般的には、

PRIVATE COLLATERLIZED LENDING

といった言い方をします。TDI投資というのは、trust deed investment の略。

カルフォルニアやアリゾナなどの一部の州では、抵当権のことをトラストディードと呼ぶのですが、他の多くの州では、より一般的に、mortgage(モーゲージ)と呼びます。

そのため、州によっては、TDI投資と呼ばれることになります。

より細かく言えば、執行方法につき、一般論的に、多少性質は異なるのですが、何れにせよ、最終的には、州ごとの制度になるので、ここでは割愛します。

次に、どうして、私達のやっている投資案件が、これほど高利回りかというと、第一には、「そういう案件が出るエリアでやっている」というのが一つ。

高利回りの理由1,投資先の都市のイメージが悪いと、リスクが高まると思われるから、より高い金利がつく

例えば、カルフォルニアやハワイの誰が見ても優良なエリアでこういうことをやる場合、多くの投資家が「リスクが低い」と考え、また、近所にお金持ちがたくさんいて、挙手することが多いため、融資の相場は、5,6%になることが多いようです。

これでも、銀行の定期に置くよりずっと高利回りで、株式と違い、利回りが約定されているのですから、高利回り債券(例えばレーティングの良い地方債や優良企業など)に近いイメージかもしれません。実際、こういうエリアで物件を買って賃貸をしても、自分自身の賃貸経営の手間を計算外としても、利回り5%は取れないことが多いです。

それに対し、私の投資先は、ミシガン、ペンシルバニア、フロリダ、ノースキャロライナなど、いわゆるトップティアー、第一級エリアではありません。

例えば、一番イメージが悪いデトロイト。ラストベルト(RUST BELT、鉄鋼関係で賑わった過去があるが今は落ち目の中西部)のしかもデトロイトに投資をするなんていうことは、カルフォルニアやニューヨーク在住のアメリカ人にとっては、相当な勇気が必要です。

ここは、郊外に居住する人の多くが、「デトロイト市に行くのは、、、」と二の足を踏むところで、日本の駐在員がシカゴやデトロイト近郊で勤務する際には、市内には行ってはいけないというルールまであると聞きます。

最近はGENTRIFICATION(エリアの改善)が盛んなため、私達にとってはメリットがある都市ですが、米国の場合、BLOCK BY BLOCK(すぐ隣の通りが全く違うタイプのとおりだったりする)ですので、デトロイトに行くときは、今でも、いい車で行ってはいけません。

そういう定評が確立している都市で投資というと、あまり詳しくない人や経験のない人は、いやだ、と思うわけで、機会ギャップがあるため、こういうところでは、利益率もより高く、並行して投資家への支払い利率も、それなりになるというわけです。

高利回りの理由2、難しい案件をやるため

第二の理由は、他所が手を出しにくい案件をやるため。

「手を出しにくい案件」には、いくつか、種類があります。

まずは、「緊急の大型案件」。ふつうの銀行の融資が間に合いにくい時、出物を買おうとする借り手が、駆け込んできたりします。

過去にこうした例の記事をいくつか書いたことがあります。ただ、実は、残念ながら、こういうケースは、買い手の属性が良すぎるため、「結局借りてくれない」で終わることも多いです。下の2つも、当方は、了承をし、決済準備をして待っていましたが、借り手には他のオプションがあったようで、結局借りてくれずに終わりました。

有名ホテルへの投資で年利回り10・35%!

「来週127万ドル出せますか?」 年率11%の鉄板投資案件

さらに、「手を出しにくい案件」として、「借り手の属性が、微妙」だったり、あるいは「案件が複雑」だったりするケースがあります。

例えば、現在決済するために動いている案件は、「一つ会社を破産させた人」への融資、ずばり、属性が悪い人への高額融資です。

会社を破産させるということは、今後、再度、同じことをするかもしれないわけで、こういう人への融資は、ふつうは拒否するでしょう。

そうすると、お金を貸してあげたがる人はぐっと減るわけですから、やはり、基本、融資が成立するときは、こういった高利回りになります。

今週扱っている投資案件の場合は、実態としては、この経営者は、複数の会社を経営しているという状態。それらが物件ごとに別経営になっているのですが、一つの物件がだめになり、その物件を所有している名義会社だけを破産せざるを得なくなった状態なのです。

他の物件/会社は、いずれも満室経営で家賃もキチンと入ってきている状態で、含み資産もちゃんとあります。今動いている案件については、また、別の記事で取り上げようかと思っています。

いずれにせよ、こういうケースの場合は、リスク対策としては、いろいろテクを駆使し、がんじがらめにして、リスクが許容可能と思うところまで仕立てるのですが、その手間やノウハウがなければ、「貸さない」で終わるところです。

過去にも、前のブログで、一度、取り上げた破産者への融資例がありますので、そちらもご覧ください。

「過去に、借金したくせに、返済せずに、踏み倒した経歴がある人間」に、金を貸すってどういうこと!?

高利回りには、それに応じて、より高リスクが生じているのだ、という風に見ることもできるでしょうが、私たちとしては、リスク管理ができるかどうかのロジスティックスのレベルに落とし込んでいますので、実態として、リスクが本当に大きく増すかどうかということとは違うと考えています。

リテラシーやスキルがより高ければ、リスクは、よりコントロールしやすいわけです。

もちろん、リスクがゼロになるわけではなく、例えば、過去に起こったことはありませんが、投資期間中に火災が起きたりするようなトラブルは、どんな案件でも、生じえます。

もう一つ、やはりコントロールするのが難しい例として、借り手またはその代表者が急死すれば、それだけで、うまく行っている投資が、相続手続きが裁判所で進行する期間中、相続問題でホールドアップされることになるでしょう。(米国では、日本と違い、相続はデフォルトで遺言検認裁判所にて、裁判手続を経る必要があります。)

火事が起きないことや借り手が死なないことを保証することはできないわけです。(確率は大変低いですが。)

なので、トラブル対策としては、火災保険を当方でコントロールする段取りを付ける、あるいは借り手の死亡時には、相続人が契約を継承するといった条項をつけておくことになります。

過去に実際に起こったことがあり、今後も、将来起こりうるトラブルが、滞納やデフォルト。

こうした場合、最終的には、法的手段に訴える必要も生じるので、「プランAでは想定していなかったような手間がかかる」、「回収に思ったより時間がかかる」、「弁護士を使う必要がある」、といった可能性は、完全には排除できません。

基本、ごく稀に、こういう手間をかけなければいけない可能性を排除できないことが、高利回りの理由の一つであると思っていただいて構いません。なので、「いつ必要になるかわからない資金」ではなく、遊休資金で投資して頂く必要があります。

デフォルトの場合、通常、担保にしている物件のエクイティを実現することで、元本はもちろん、高金利のリターンも、維持できることが一般的です。想定外の時間、手間がかかることはありますが、”落とし前はつけられる”ことのほうが多いので、任せていただければ、私達の方で、回収の手間はすべて段取りしています。

ここまでご説明すると、「そういうトラブルになる可能性があるのはとにかく嫌だ、選んで投資をしたい」とおっしゃる方もおいでです。

しかし、こちらとしては、「この案件なら絶対大丈夫」といったような高利回り案件は、「ありません」としか、お答えできませんので、「法的取り立てとか、強制執行とか、トラブルになる可能性があるのはとにかく嫌」な方の場合は、ご自身のリスク許容イメージにあった別の投資手法を検討されるべきだと思います。

このように、こういう投資については、「よくわからないので、君子危うきに近寄らず」と思われる人のほうが多く、私達は、そこにニッチを求めて人があまり歩まない道を歩むため、局所的に「モテる」(高利回りになる)わけです。

私としては、米国在住者でおいでであって、アメリカの不動産に詳しい、そうでなくても、英語がある程度できる、アメリカでなくても、不動産投資経験が豊富、パソコンスキルやリサーチ力がある、ビジネスリテラシーがある、また、投資可能な資金がある程度ある方であり、投資のDIVERSIFICATION 対策に意味がある層である、こういった一部の属性の方々にのみ、訴求しているつもりです。

高利回りの理由3、オペレーションの効率性を最大限追求しているため

金利が高めな理由の3つ目が、オペレーションコストをかけていないことです。

私のブローカーの仕事は、お金を借りたがる人をスクリーニングすることで、私の仕事は、投資家様のラインアップなわけですが、私の仕事上、コストをかければ(例えば広告、紹介料。事務所経費、あるいは、人件費。)、仲介コミッションを現在よりたくさんご請求しなければやっていけなくなり、投資案件のリターンから、投資家様に分配する利益を減らしてご案内するしかオプションはありません。

そこで、私は、自分の経費には非常に気を使う半面、投資家様との信頼関係の構築に最大限の努力を注入するスタイルでやってきました。

信頼関係があれば、資金調達がスムーズに行き、オペレーションコストが最小化でき、投資家様に最大の還元ができるからです。

案件が来たら、基本、時間刻みで動かないといけないので、その際に、投資してくだされるかどうかが全くわからない方を多数ラインアップしていると、お金の調達の流れがコントロールできなくなくなってしまうという状況になり、決済に持っていく段取りに差し障ります。

そのため、「広く浅く」はせず、最終的には、ディープな信頼関係が作れる投資家様とのみ、お付き合いをさせて頂く形でやっています。

その結果、私のビジネスは、長くやっている割に、規模が小さいわけですが、反面、大変高いリピート率、効率が実現できており、100万ドル単位の投資判断であっても、メールをお送りした直後に決断を下していただけることも珍しくありません。

また、出張で忙しい投資家様の場合は、「今、これだけの額が投資可能で、今月は25日まで長期出張はないので、その間に決済できる案件があれば、検討できます。お勧めに納得できれば、基本、どんな案件が来てもOKです。25日以降は旅行なので、その間、また、3週間は、案件検討や振込手配ができなくなります。」といった形で、ご自身のスケジュールを前もって丁寧に教えてくださったりします。

このような形で、お互いの意思疎通がスムーズにできる投資家様だけとお付き合いをさせていただく、自分の売上をあげようとするより、トラブルを起こさないことを優先する、自分が消耗することは、やらない、いくつか、自己判断で、ある程度、基本方針を決めています。

その結果、投資の精度も上がり、投資家様のリターンも、標準を超える水準が実現できているのだと自負しています。基本、一人世帯のマイクロビジネスだからできることなのであって、他所で私がやっていることができる人は、あまりいないだろうと思います。

これは、別に自分が人より偉いと言う意味で言っているわけではなく、いわば、私のやっていることは、「リタイヤして生活費はもう確保できているが、自宅の一階で、駄菓子屋さんを営業しているご隠居」と大差ないレベルなのだという意味です。ふつうの人は、そんな商売では、家族や従業員が養えないので、やりたがらないわけです。

ただ、私自身は、実は「ご隠居」と異なり、勝算があって、10年後、20年後を見据えてやっています。

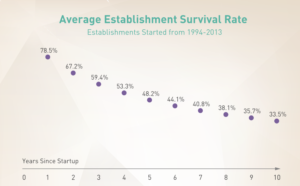

中小ビジネスの生存率というのは、一般的には、それほど高くありませんが(米国のSBAの調査によると、10年後に3割)、長く営業できるビジネスというのは、信用が増し、営業コストが減少し、利益率が高まる傾向がありますので、今、10年目を迎え、20年後、30年後に向けて、このまま、自然に成長をさせていけば、ことさら肩に力を入れなくても、すごいことになります。

私としては、短期的な募集のためにいろいろやるより、投資の精度を高め、こういう投資に納得していただける適正の高い投資家様に、自然な形で支持していただけるところまで持っていくプロセスの方にエネルギーを注入しています。それが第一にお客様のメリットになりますし、同時に、将来、負荷なく、より大きい金額を確実にマネージメントできること繋がります。

これは、私が、長期展望型の投資家として、複利(COMPOUN INTEREST)の法則のパワーを前提に行動をしているからでもあります。

図は、米国の中小企業庁、SBAからの転用資料。中小企業の生存率は、3年後で6割、10年後で3割。オリジナルは、こちらから。

この記事のまとめ

私の扱う投資案件における投資家様の高リターンは、どうやって可能なのですかというご質問がありましたが、簡単にお答えすると、リテラシーや経験の裏打ち、効率的な運用などにより、確保しています。

不況エリアでの投資機会を選んだり、他社が投資しないスキームを実現する経験値がポイント。

更に、私が営業コストを掛けると、すなわち、投資家様に投資リターンが減るというゼロサムの要素もあるため、意思疎通がスムーズにできる投資家様にのみ、投資機会をご提供し、リターンは最大限に投資家様に還元しています。

10年後、20年後を見据えてご一緒に成長していける仲間を求めてやっていることです。