アメリカ不動産投資で資産倍増中!ブログの中山道子です。

今日は、不動産関係の調査会社、コアロジック社のレポートを紹介します。統計は興味深いですが、それでは、実践にどうつながるのかが、実は、一番難しいところですね。

この記事の概要

2002年の調査開始時以来、居宅の短期転売(定義:2年以内の転売。フリップ、flip )の動向は、「新し目の物件を買って転売する」(大不況前)スタイルから、「古めの物件を買って、修理を施し、転売する」(フィックスアンドフリップ、fix and flip)スタイルへと変化をしてきている。

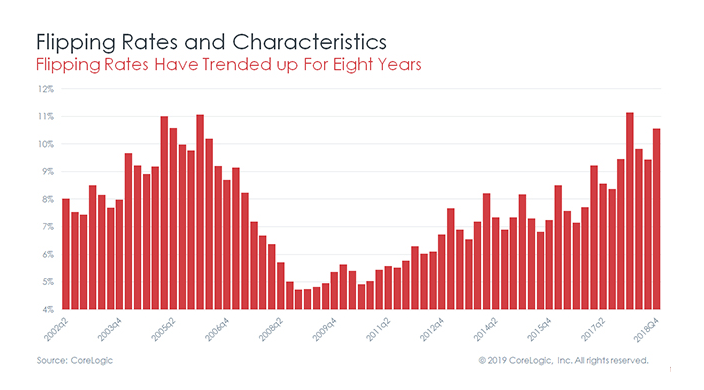

過去12四半期(12×3ヶ月で36ヶ月、3年間)連続して、フリップの件数は増えており、直近は、中古売買市場全体の10%を超えた。

「単純な値上がり狙い」から「修理型」へという「ビジネス・モデル」のシフトに伴い、利益率(購入価格と売却価格の差額)は高く、直近、40%。

ただ、この調査では、実際の修理コスト等は不明なので、その点は、今後の課題。

Home Flipping Near Cycle Highs, But Flippers Increasingly Adding Value

2018年4半期の段階で、居宅売買の1割が、2年以内の転売に終わっているというのは、思ったより大きい数字だと感じます。

コアロジック社の分析では、利益は、購入価格と売却価格の差額を使う単純化がされていますが、修理代等の経費は計算に入れるのが難しいので、この点は、課題として持ち越されています。

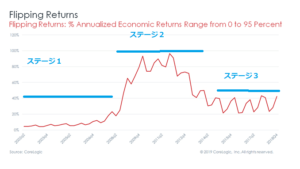

下を見ると、利益率は、年率換算すると、2割まで落ちます。

レポートの結論としては、「バブル前までのフリップは、値上がり見込み。新し目のストックが多いエリアで行われており、利益率は低かった。現在は、古めのストックが多いエリアで、利益率が高く、次の景気後退があっても、ここから大きく崩れていくというイメージがない」という程度で終わっています。

投資を現場で体験してきた人間の視点から補足すると、バブルが弾ける前は、新築が多く着工され、新築物件を予約して、それが完成する頃に転売しても、利益になりました。例えば、バブル震源地の一つとなったラスベガスでは、最低1,000ドルの手付けを打って、14万ドルの家を予約し、1年以内に、それが、完成する頃、その家に住むことなく、他の人に、15万ドルで売りつけることで、1万ドルの利益になったりしたわけです。

ですので、この時期のフリップは、多くの場合、コストは、頭金程度、下手をすると、「自分の与信だけ」というイメージでした。上の図にちょっと記入してみましたが、「ステージ1」ですね。

このタイプのフリップは、たしかに景気頼みだったので、最後の頃は、住む気がない家が建ってしまい、決済を迫られて、困った人など、いたのでしょうね。

2008年の住宅・金融危機に伴い、新築のこうした転売は全滅しますが、その次に、中古の処分で、利益率がとても高い時期が登場します。「ステージ2」です。

しかし、この時、こういう仕入れができていたのは、結構コネがあるところだったのではないかと思います。個人投資家レベルでは、なかなか、銀行からこういう案件を直接ガンガン買い付けることができていたというイメージは残っていません。

2014年位から、この不良在庫は、大分捌けてきて、利益率は、半額に下がります。これを「ステージ3」とすると、個人レベルの投資家が、多く参入を続けている現状は、まだ、この段階です。

利益率は下がっていますが、市場における比率が上がっているのは、新築着工件数がこの間、低空飛行で、要求レベルの高い住宅ニーズを満たすためには、古い家を修理し、ピカピカにするくらいしか手がない状態が続いているからだと思います。

利益率が一番高いのは、デトロイト。リストを見ると、

1)ミシガン州デトロイト市、利益率95.9%

2)ペンシルバニア州フィラデルフィア市 利益率92.8%

3)ペンシルバニア州ピッツバーグ市 75%

がトップスリーで、トップ10には、ずらりと、新築が少なく、在庫はみんなウルトラ古い中西部中小都市が並びます。

逆に、この期間、新築動向が強く、築浅の値上がりがより顕著だったエリア(つまり経済がより強かった都市)では、フリップは、あまり成功しません。

利益率が低い都市トップ

1)ノースキャロライナ州ラレー(ローリー)市 5.1%

2)コロラド州コロラド・スプリングス市 7.7%

3)ノースキャロライナ州シャーロット市 7.8%

どうやって短期転売をやるかという金銭的な工面の部分も、この間、変わってきています。

ステージ1の時のフリップは、新築着工への投資が多く、融資が取れるという前提で、行うことができました。与信が良いサラリーマンが、時間をあまり使わず、副業でやるイメージです。

それに対して、バブル崩壊後の要修理中古物件を転売するスタイルのフリップは、確かにビジネス・モデルが全く違います。

第一に、転売して利益が出るランクの要修理案件は、多くの場合、銀行融資が出ません。

居宅の銀行融資というのは、居住可能性が要件なので、キッチンが使い物にならないとか、水道管を修理しないと水が出ないとか、そういう物件は、現金で買う必要があるわけです。

銀行融資が出て、基本的な機能はしっかりしている物件を買い、ペンキだけを塗り直すお化粧直しで、より高値で売れた、というのは、今どき少数派になるのではないかと思います。

そのため、現在の転売は、自分の貯金で物件を買い、修理代を出すか、あるいは、両方を、銀行でないタイプの融資主から借りるケースが多いはず。

第二に、そこそこの修理が必要なため、この時期の典型的な転売は、「フルタイムの投資家、業者さん」のほうが多くなっているのではないかと思います。

第三に、上の金銭的な工面の問題に戻ると、こういう案件に出資をするのは、多分、実際の転売に従事する業者さんというより、業者さんにお金を貸す別の小規模投資家でしょう。ここは、多く、個人レベルに近く、ウォール・ストリート・マネーだったりすることは、珍しいですが、最近は、今流行りのオンラインのクラウド・ファンディングのサイトなども利用されるようになってきているのかもしれません。

私は、この「ステージ3」の時期に、フリップ業者さんに、お金を貸してきた経験ならたくさんありますが、基本的に、リスクが大きい業態なため、利益率を維持したり、年間を通したキャッシュフロー・マネージメントを適切に行うのは容易ではありません。

このレポートで「平均的な年間利益率は2割(売買価格の差額)」というのを見ると、むしろ、「その程度では、多くは儲かっていないんじゃないかな」という疑いを持ちます。

ただ、このレポートの結論の一つ、現在の短期転売は、経済後退時に大問題になりにくいという視点には、賛成します。

上に述べたように、多くの短期転売は、現在、銀行や大手金融機関でなく、個人レベルに近い貸主のファイナンスするところなのではないかと思うので、もし、景気後退時に、これらの案件が、進行中であっても、影響を受けるのは、狭い範囲の人々であり、打撃は、ウォール・ストリートには直接行きません。

中古居宅市場の1割が、短期転売用だからといって、それがそのまま、不況になったときに、「大銀行の居宅ローン・ポートフォリオの1割がデフォルトに」というようなことにはならないでしょう。現在、銀行の融資は大変厳しい状態が依然続いています。

もちろん、全売買の1割がこういう短期投資案件であることを前提にすると、その部分が失敗すれば、金融市場にツケが回らなくても、該当不動産市場自体への影響が及ぶ可能性はあるでしょう。

ただ、まだ、米国経済は堅調で、不動産市場についても、ニューヨークやサンフランシスコなどで価格調整が起こっているのはそれとして、全体として市場後退の傾向はなく、「いつ、どれくらい下がっていくだろう」的な予測をしていく段階ではありません。

景気回復期が長く続いているので、投資家は、「そろそろ下がればいいのに」くらいに思い始めているかと思いますが、今年中は、連邦金利ももう上げない可能性が高そうですし、需要はとにかくあり、長年の懸案だった賃金すら、上がる傾向が見受けられるので、今年中は、この「最後の景気良さ」が続きそうに思います。

以上が、「現場からのコメント」です。次回発行のメルマガで、もう少し言及したいと思います。こうした情報に興味がある方は、ぜひ、メルマガの登録をお忘れなく。

4月20日21日は、メルマガ登録者様向けに、無料のオンライン投資ミニセミナーを開催します。私のブログ、セミナーの目的は、「私自身についてもそうですが、みなさんも、よりよい投資家として行動できるように」「ファイナンシャルリテラシーを高めあっていこう」ということです。

この記事のまとめ

コアロジック社の調査によると、大不況後、短期転売は「バブル崩壊直前」に迫る勢いに戻った。業態を見ると、古めの居宅を修理して転売するというより堅実なモデルになっており、次の景気後退に対面した場合、過去の短期転売に比べ、問題の波及効果は限定的であると考えられる。