「アメリカ不動産投資で資産倍増中!」ブログ管理人の中山道子です。

今日は、米国の不動産市場の動向についてのちょっとしたニュース。

この記事のテーマ

今後、ウォールストリートの投資ファンド運用会社が、戸建て経営に進出するようになるかも?

大手メディア、ウオールストリートジャーナルについ先週出たこの記事。

House Money: Wall Street Is Raising More Cash Than Ever for Its Rental-Home Gambit

購読者以外は、内容が読めないと思いますが、概要をご説明すると、以下のような感じです。

=== 投資ファンド運用会社が一戸建て投資戦略をますます強化 この賭けは吉と出るか?

現在、一戸建ての価格は高騰しているのにもかかわらず、金利も上昇し、個人レベルでの購入が遠のいているということで、多くの投資ファンド運用会社が、一戸建てへの投資を追加して行い、賃貸事業を強化し続けている。

その理由は、これらの会社が、「今後、よりアッパーな消費層も、より良い学区に居住することを目標に、自分の予算に見合った家を買うより、ワンランク上の物件を賃貸する方向に向かうだろう」と考えているから。

アマースト・キャピタル・マネージメントLLC社の調査によると、こうした会社が購入した一戸建ての件数は、去年、最低でも2万9,000戸で、去年から6割のアップ。資金源は、潤沢な銀行融資、年金ファンドや中国人富裕層など、様々だ。

こうした動きの最初は、2013年に、ブラックストーン・グループが、割安の銀行差し押さえ戸建て物件を多く買ったこと。

その後の数年間は、一棟もののアパート経営への投資のほうが盛んだったところ、ここに来て、アパート物件の空室率が目立ち始め、その結果、一戸建てのリターンのほうが高まっているという状況でもある。

エリアとしては、アトランタやフィーニックスなどを始めとする都市圏にあって学区が良く、経済成長があるところが好まれている。

これまで一戸建ての経営というのは、手間がかかるということで、大型ファンドの投資案件としては、敬遠されてきた。それに対し、より良いエリアに集中することで、管理問題を解決できるという考え方への転換が生じた。

関係者の1人、McNeilage氏によると、現在、「お金はたくさんあるけど、買う物件が足りない」状態である。

===========

このトレンドは、まだ、毎年、数万件程度の取得という話なので、一戸建て投資市場がこれで大資本に左右されるというレベルの話ではありません。

投資会社経営の一戸建ては、下の記事によると、まだ、全米で、20万戸といった数字。それに対して、賃貸戸建ての総数は、1、400から1、500万戸とされているので、全体で見ると、2%にも満たず、まさに、ほんの一部のトレンド。

もともと、一戸建て賃貸投資というのは、物件の所有者の5割が、1軒しか、物件を持っていない小口の投資家であるという市場。いわゆる MOM AND POP(家族経営)タイプの小口ビジネスです。また、別の調査によると、現在、一戸建て賃貸の7割のオーナーが、当該物件の10マイル以内に居住しているんだそう。

参照:Single-family rental units have never been easier to buy

Wall Street’s new housing frontier: Single-family rental homes

ただ、こうした投資ファンド運用会社の影響が云々されている理由は、これらの会社が投資をしているエリアは、不動産市場をリードするような有力都市や成長経済圏などであったりし、あるいは、大変限られた地域に集中した投資を行っているようなのです。ビジネスとしての効率を考えれば、当然ですね。

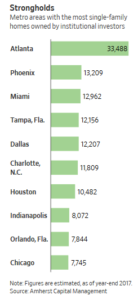

左の図は、冒頭援用したWSJの記事からの借用。

現在の投資ファンド会社所有賃貸物件が一番多い都市のトップは、アトランタ、これは、洪水後の要修理物件の買い叩きですね。銀行との直接大型取引でしょう。

その他、割安感があって、しかも成長機運が認められると認定されたのが、フィーニックスやマイアミ、フロリダのタンパ、テキサスのダラス、ノースキャロライナのシャーロッツヴィル、テキサスのヒューストン、インディアナ州インディアナポリス、フロリダ州オーランド、イリノイ州シカゴらしいです。

しかし、これを見て、2018年に、スワッとこうした都市に投資着手するのは早計。

2017年から2018年にかけての取得マーケットは、すでに移行していて、下のようになっているそうです。投資最適と判断される市場のサイクルは、相当短いようですね。

投資ファンド会社の賃貸ホールディングが急増中の都市:

ウィスコンシン州グリーンベイ

サウスキャロライナ州マートルビーチ

テネシー州セヴィア-ヴィル

ニューヨーク州シェラキュース

アラスカ州アンカレージ

ウエスト・ヴァージニア州チャールストン

アラスカ州ダフネ

ヴァージニア州ローノーク

テネシー州/ケンタッキー州クラークスヴィル

ジョージア州サヴァンナ

現在、こういうことをやっているのは、ほぼ、数社に過ぎず、しかも、みな、似たようなことをやっているため、今後、限られたエリアで、集中取得が続く場合、近くで投資を行っている小口の投資家や、実際に居住しているホームオーナーは、以下の心配をする必要があるかもしれません。

1)取得時に、購入コストがヒートアップ、投資会社が圧倒的に有利に

2)賃貸時にも、自社に有利な展開に

3)売却時にも、周囲に影響を及ぼしうる

同時に、冒頭のWSJの記事を書いた記者は、これは、投資会社にとっても「ちょっとした賭け」だと考えているということがわかります。

記事のタイトルの一部であるHOUSE MONEY とは、もともとは、ギャンブル用語(胴元の資金)。記事の内容が、HOUSE を買うというものなので、明らかに、「胴元の資金」と「家を買うための資金」という二重の意味がある WORD PLAY ですが、つまりは、直近のリターンに基づく自己資金が余りあるため、その一部を、よりリスキーな投資にまわしている、という含意がある感じがします。

GAMBIT という言葉も、リスクを伴うという含意のある言葉。実質、”リスクを取って打っていく手”のことで、INVESTMENT(投資)とGAMBLE(賭け)の間くらいのイメージなのではないでしょうか。

記事の最後の締めくくりは、インタビューされたファンドマネージャーの下の一言でした。

「金は集まったが、投資先を見つけなければ」

つまり、記者の目から見ると、「今のウォールストリートは、金余りの反面、良い投資先は少ないから、いろいろやってみるしか無いって言う感じで、その一環なんだろうな」、という感じでしょうか。

実は、2013年のブラックストーン社の「戸建て賃貸取得計画」は大幅な成功を見たようで、”格安で買い、賃貸で凄いリターンを出し、しかも、値上がりによるエクイティが出た」んだそうです。

参照How Housing’s New Players Spiraled Into Banks’ Old Mistakes

NYTの上の記事によると、2012年時のブラックストーン社の”質流れ一戸建て購入アンドホールド”ファンドは、4年後、2016年段階で、年率23%のリターンを記録しているというのですから、ごっついですね。オバマ政権が、ウォールストリートによる不動産市場へのこうした”安物買い漁り”投資を「買い支え」と認識し、サポートしたことも追い風でした。(とはいっても、この時期、景気回復期ということで、このファンドでなくても、結構いろいろなところで相当なリターンは出ていたとは思いますが。)

ブラックストーン社のこのベンチャーは該当事業のIPOにも繋がりました。INVITATION HOMES(NYSE: INVH)です。

詳細は、下から。

しかし、今の不動産市場は値上がりしているので、アセットとしては、数年前と比べると、旨味は明らかに落ちています。

このビジネスを、独立事業として本格化したインビテーションホームズ(ブラックストーン・グループ)であろうと、あるいは、同社に追随しようとしている他の会社の投資ファンドであろうと、2018年、2019年現在、投資運用ファンドが、戸建の新規取得と賃貸を行ったからといって、景気回復期と同じ成績を出せるということはもうないでしょう。

この意味でも、ブラックストーン社が、INVITATION HOMES社のIPOを、2016年という、景気回復が本格化し、小口賃貸経営で最大の実績が出たという瞬間の絶妙なタイミングで成功させたという判断は、流石としかいえませんね。

景気が好転してからここ数年、投資市場は、どちらかと言うと、株式においても、不動産においても、資金余りのほうが目立っていると感じます。

そして、投資というのは、よく投資案内に書いてあるように、「過去の実績は、将来の成功を保証しない」もの。

モーゲージ危機前は、同じウォールストリートでも、銀行が、いわゆる乱暴な貸付けを行い、不動産市場をめちゃくちゃにしたという位置づけでしたが、危機後は、銀行の行動が規制されるようになったため、銀行を対象とする規制に服さなくてよいこうした一般の投資会社(private equity firms)が、株式市場やウォールストリートで調達する資金を、別の形で不動産市場に流し始めたわけです。

今の段階では、こういう資金調達術が、戸建て市場で一般化したり、あるいは、その結果、新しい形の株式市場連動型不動産恐慌を誘発するとはまだまだ思えませんが、ただ、ウォールストリートの資金力を持ってすれば、10年、20年後というスパンで、レジデンシャルの不動産市場へのグローバル資金の直接流入が一般化するというシナリオも、荒唐無稽とはいえないかもしれません。

多分、これらの企業の現在の戦略は、「当面は、戸建賃貸経営は、なんとか収支が合えばよし、今を助走期間として、次の不動産市場下落の際、2012年から16年までのブラックストーン社なみに儲けられるように体制を整えて置こう」位の計算に基づいているのでしょう。

すでに、ニューヨーク・タイムズなど一部のメディアは、不動産ウオッチャーの心配の声を紹介する動き。

いわく、「地元個人経営の賃貸に比べ、大型資本の賃貸経営は、ドライで、訴訟も辞さないわりに、管理体制はずさんな傾向がある。世界市場で調達された大資金が自己中心的に動けば、こうした”投資案件”を賃貸する人々、周辺に家を買っている人々、ひいては、地元コミュニティ全体が、今後、地元経済と本来無関係であるはずの世界経済のマイナスの影響を真っ向からかぶるリスクがある」というわけです。

例えば、上のホットリストで取得件数が激増しているウイスコンシン州グリーンベイ、はっきり言って、これまで聞いたことがない都市でしたが、調べたら、総世帯数4万2,000戸しかないそうです。こんなところで、投資ファンド会社が1,000戸単位で賃貸戸建てを取得していけば、完全な”城下町”になってしまい、運用会社がくしゃみをしたら、もろ、風邪を引きます。

2007年のサブプライム住宅ローン危機の反省として、「同じ間違いは起こさない」という教訓がシェアされたというのは確かなのですが、しかし、今後、「全く同じ間違い」ではないが、「似たり寄ったりの間違い」が起きる可能性が、また、生じたというところでしょうか。

歴史が、繰り返すのか、興味深いところです。

この記事のまとめ

2012年以降、ウォールストリートの投資ファンド運用会社が戸建て賃貸経営に直接乗り出しています。現在、小さい規模ですが、今後、こうしたファンドが、資金力にあかせて主要市場への進出を強化していくとすれば、戸建賃貸市場において、集中エリアにおいては、過度の波及効果が無いとも限りません。

投資運用会社のこの動きは、「上昇志向の高い若めの中間ファミリー層の住宅購入比率が、当面、低いまま推移すると予測される」ことから生じていると指摘されています。また、これらの会社が取得している市場も、それなりにリサーチを行った上での勝算があってのことでしょう。個人の私達が、リソースが豊富な投資会社の投資動向をウオッチングすることで学べることはいろいろありえます。

最後に、こうした動きがもし本格化するようであれば、小口の投資家(特に遠隔投資家)が、最も将来性のある市場から、締め出しを食らう可能性もあり、引き続き、報道に注目していく必要があります。

エリアによっては、戸建賃貸経営に大資本が殴り込むことで、局所的な寡占状態を生んだとしたら、既存市場にマイナス効果が生じうる可能性があります。

1)取得時に、購入コストがヒートアップ、投資会社が圧倒的に有利に

2)賃貸時にも、自社に有利な展開が

3)売却時にも、周囲に影響を及ぼしうる

最後に、話は変わりますが、私自身の現在の投資ストラテジーは、

「数年間以上に渡って投資のリターンを見守る必要がある”希望的観測”型の投資はもうしない」

というもの。

投資ファンド運用会社なら、ロス計上すれば終わりなのかもしれませんが、個人レベルで、5年、10年単位の設計を描いて、その結果、間違いがあったら、挽回には、同じ年数が必要になります。そう考えると、戸建て経営は、将来の不確定要因が大きく、売却するまでに、実際にはどれほどの利益がでたのかが計算しにくいため、もうやりたくありません。

米国市場への投資歴15年となった専業個人投資家である私の投資スタイルにご関心がある方は、「投資実例」やメルマガのご購読もご検討ください。