アメリカ不動産投資で資産倍増中ブログの中山道子です。

この記事の概要

この記事では、小切手の書き方ご紹介します。

参考記事

米国の銀行のウエブサイトを参照しました。

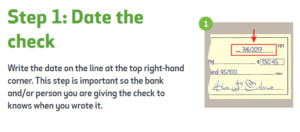

最初は、日付が必要です。米国式は、(MM/DD/YYYY)、つまり、月が最初で、日にちは、その次です。

ここの注意ポイントは、米国式の日付の入れ方が、特殊であること。7/6とあっても、米国なら、7月6日ですが、他の国なら、6月7日であることもあり得ます。

ここは、結構重要なポイントで、小切手を振り出すときには、振出日の日付を書くのが普通と思いますが、その方法の他、POSTDATED CHECK(後日有効になる小切手)というやり方もあります。

これは、「今は口座に資金がないが、給料日以降、小切手を銀行に持って行ってくれ」とか、「将来の念書」的な意味合いで、わざと、未来の日付を入れるわけです。

日付が、7/6とあれば、この小切手は、7月6日になるまで、銀行では、現金化できません。例として、米国の方式と逆の方式に慣れている外国人が、5月末に、6月用の家賃を小切手で郵送するつもりで、こういう記載方法をしたとしたら、この小切手が、6月中に現金化できないことをもって、この方は、家賃滞納状態に陥ってしまいます。

間違いやすいので気を付けたいと思う場合は、文章で、JULY 6、2017と書きましょう。スペルが長い月は、JAN(JANUARY)、FEB(FEBRUARY)、MAR(MARCH)、APR(APRIL)、DEC(DECEMBER)などと、最初の3文字を書くことで、省略できます。但し、9月だけは、SEPTと書くことが多いかと思います。

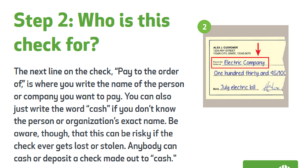

次が、宛先。これは、それほど間違えないでしょう。住所などは不要です。宛先の正式名称がよくわからず、あげた先で、適当にキャッシングしてもらってもいいと思う場合は、あて先を、CASHとするそうですが、間違って第三者の手にわたってしまった場合、誰でもデポジット(現金化)できてしまいます。

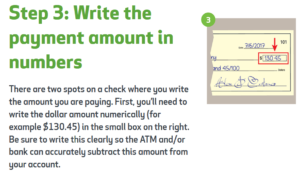

ここは、数字を書きます。ここは、簡単ですが、関門は、次です。

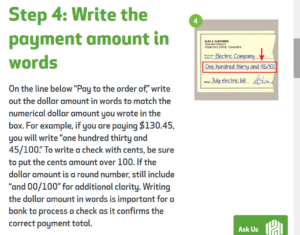

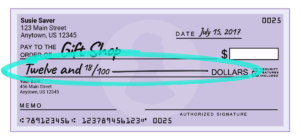

この場所は、数字で記入した小切手の数字が読み取りにくい場合に備えて、振り出す額を、英語で書く場所。手書きで、数字に7を買いて、1か7か、わかりにくい、そんなケースを想定しているのかと思います。そのため、1ドル以下の端数がある場合は、端数のほうは、英語で書く必要はなく、100分の1単位で、分数表記します。

10ドルの小切手なら、TENと書いて、余った余白がある場合は、傍線を引いて、第三者が悪意で加工できないように、穴埋めします。

下の感じです。

画像はThe Penny Hoarder blog より

TENと書いて、その次に空欄を残すと、TEN THOUSANDへと、こちらの目の届かないところで、第三者に、詐害加工されるかもしれません。その対策として、傍線を引くわけです。

他の方法として、傍線の代わりに、TEN ONLYなどと、ONLYを末尾に追加する方法があります。ONLYと続けば、TENの次に、小切手の額を粉飾しようとしても、次につなげられなくなり、同様に、第三者の詐害行為の可能性を減らせるわけですね。

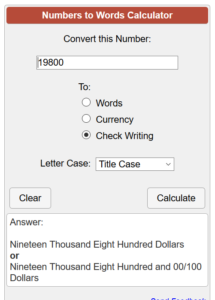

ところで、金額が大きくなってくると、英語でどう表記するのかな?と不安になってきますね。

下のサイトは、数字を英語で表記するための方法を教えてくれるサイト。

例として、下の画像では、上のサイト上、1万9,800ドルの小切手を書かなければいけないケースを入力した結果をご紹介しておきます。

ハイフンの有無など、細かい規定はあるので、上の自動ジェネレーターは、文法上、100%正確でないかもしれませんが、実務の用には足ります。

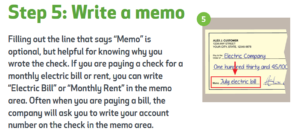

次に、メモ欄。ここは、何の目的で振り出すかです。投資物件に関連する支出なら、該当物件名を書くなどしましょう。銀行によっては、後日、郵送で、こちらが随時振り出し、他所で現金化された小切手(CANCELLED CHECKと呼びます)を最後に返送してくれます。デジタルでオンラインで表示してくれる場合もあります。そこで、振り出した相手にとっても、当方にとっても、何の目的か、ということを示すための記録になるというわけです。

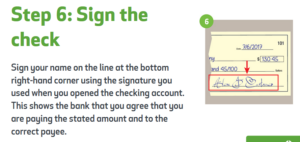

表側の最後のポイントは、署名。チェッキング口座を開設したとき、模範となるシグニチャーを記載したSIGNATURE CARDを銀行に提出されたはずですので、その時のサインと同じスタイルでサインをしましょう。

銀行によっては、日本語サインではなく、英語でのシグニチャーにしてくださいといいますので、銀行口座開設時には、IDとして日本のパスポートを見せられたかもしれませんが、そのサインが日本語の場合、銀行のシグニチャーカードには、英語でサインをされていることでしょう。

最後に、小切手は、発行番号があるので、裏に、カーボンコピーが毎回残せるタイプの小切手帳を持っている場合以外は、手元に、小切手の右はじの番号、金額や相手、目的を控えておきましょう。小切手帳の最後のところに、簡易のLEDGER(帳簿部分)がありますので、ここに記入します。

これがめんどうなら、小切手をほとんど書かない昨今、携帯の写メでも十分でしょう。

小切手の最大のマイナスポイントは、いつ引き出されるかを自分でコントロールできないこと。12月に支出されると思って振り出しても、相手が銀行に行くのが1月となるなど、いつ、出金を帳簿に計上していいかをハラハラしながら待つことになりかねません。下手をすると、資金繰りがショートするケースも。

実は、賃貸経営をしていると、テナントさんが、「お金が銀行にないのに、小切手だけ送ってくる」というのは、滞納気味のトラブルテナントのありがちな時間稼ぎパターン。

通常、家賃は、月の頭に振り込まれるべきなのですが、管理会社は、大体、月頭の小切手をためておいて、実際に銀行に行くのが、受取ってすぐではなく、月半ばというのがよくあるパターン。そのため、振込でなく、小切手で家賃を払う人は、滞納の催促をされるまで、2週間の猶予ができたことになりますが、これが起きれば、基本、もう良好な関係は、終わりです。

最後に、小切手の裏側は、受け取る側が裏書をする場所ですので、振り出す側は、裏面は、空欄で置いておきます。長いテクニカルな記事となりましたね。お疲れさまでした。

この記事のまとめ

小切手を利用するときは、振り出すとき、「あげる相手や取り扱う銀行員に誤解を与えないように」、さらには、「第三者の手にわたり、詐害的な加工をされないように」、書き込み方の作法というものが決まっています。

きちんとした形で振り出さないと、トラブルの元になりかねません。記録を取りながら、丁寧に書きましょう。

参考 不動産投資をする方は、SAVINGS口座でなく、小切手を振り出せるCHECKING口座が必要です。