この記事の概要

2020年3月中旬、株式暴落を迎え、米国も、コロナ不況突入が避けられそうにありません。それでは、2020年、米国不動産市場が、価格下落を経験するのかどうかを、ファンダメンタルズや最新調査を前提に予測します。

景気後退(不況、RECESSION)の定義は、欧米では、【二期連続して実質国内総生産GDPが前期比で縮小すること】です。

日本では、この定義は採用していないということらしいですが、2020年2月段階での政府速報によれば、2019年第四四半期、実質GDPは、前年比1.6%減を記録。

コロナウイルスの影響で、今期(2020年第一四半期)も、同様に、後退を見せるであろうと予測されます。

これに対し、米国は、2019年次は、消費者主導の緩やかな成長を記録していました。

しかし、2020年3月、ここにきて、市場関係者の中では、2020年第一四半期、第二四半期(1月から6月まで)のリセッションは、もう事実上、織り込み済みといっていいように見えます。

米国での焦点は、第三四半期に回復を見せることができるかどうか、に移っているのではないでしょうか。第三四半期の動向は、大統領選の動向を左右するでしょう。

株式市場(WALL STREET)は、昨日の2020年3月12日、1987年以来の大暴落(1日でダウが10%下落)を記録したばかり。

メインストリート(MAIN STREET)、つまり、株式市場に対し、小売りなどのそれ以外の中小企業の動向も、コロナで自粛や閉店、リモートワーク状態。

そこで、本題の【じゃあ、2020年の不動産市場は?】というトピックです。

経済指標の多くは、後ろ向き、つまり、直近どうだったかということなので、「これからの影響」を図るのは難しいということはあるでしょう。

そのため、経済学者の予測というのは、大体間違うものだという風に言われていますが、ここでは、ある程度、状況をおさらいしておきます。

居宅不動産市場動向は、基本、

> 全国的な供給不足

> 但し、需要側の予算が足りず、単純な値上がりには結び付きにくい状況

> 供給しやすいエリアでは、新築軒数は増加中

という状況でした。

New-Home Sales Surge in the Fourth Quarter as Inventory Tumbles, Prices Flatten

不動産の動向は、金利政策と消費者の賃金動向に一番左右されます。

現在、かつてない低金利と、これまでのところは、消費者の雇用動向がポジティブだったため、不動産市場は、インフレ率を上回る価格上昇を確実に見せてきていました。

今後の動向については、予測にしかならないので、絶対確実な判断というのは、難しいわけです。その意味では、「データ不足」「様子見」としか言いようがないのですが、今のところ、この圧倒的な供給不足と歴史的な低金利を背景に、不動産は、今年の経済後退の中、プラス成長を記録できるセクターの一つとなるのではないかという私の認識は、変わりません。

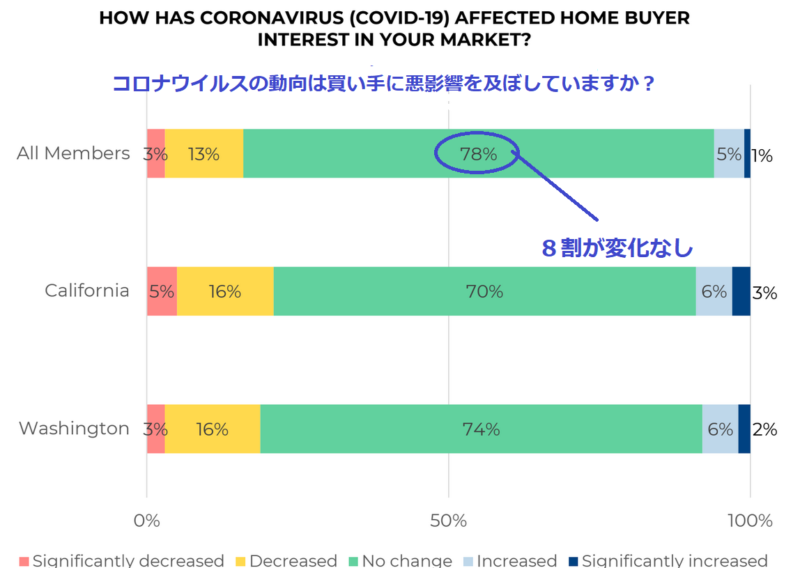

今日のメールボックスに飛び込んできたのが、全米不動産協会(NAR)の緊急調査。

NAR Flash Survey: Economic Pulse

2020年3月9日から10日にかけて行われた調査で、全米の中古不動産仲介セールスの方々へのヒアリング結果取りまとめです。

売り手動向 88%が変化なし

買い手動向 5割が変化なし、4割は低金利に喜ぶ

コロナウイルスの買い手への影響 8割が変化なし

掲載案件数への影響 9割が変化なし

調査は、3月10日の段階です。今後、この数字が多少悪化する可能性はありますが、今のところ、業界内のBEST GUESSとしては、このコロナ不況の影響は、

> 仕事のやり方をリモートに変更

> 衛生に注意、人数を一挙に集めるオープンハウスは自粛

といった「仕事のやり方」への対策という形で見守っていく、ということになるかと思います。

もちろん、建築業界は、出社自粛というわけにはいかないので、たぶん、建築件数は落ちるでしょう。

これは、新築販売件数減少やリフォーム市場縮小という意味では、経済減速に寄与します。

しかし、販売価格へのインパクトは、この結果、価格上昇圧力になるわけですから、その意味では、新築分譲価格や中古仲介にとっては、価格暴落のような話とは真逆です。

今後発表されてくるであろう雇用統計(の悪化)に連動した買い手のお財布状況の悪化の可能性は当然あります。

しかし、既に、居宅の自宅持ち家率は、直近低め推移しており、「危ない人が買っている状況」が全くない状況。買いたいけれど、イマイチ、ご予算的に、手が出ない人が、行列をなしている状態です。

となれば、ちょっとでも、販売価格が値下がりすれば、ウエイティング層が、つぎつぎに、敏感に反応し、購入していけることになります。そのため、結局、私達末端投資家にとっては、一番のポイントである、流通価格下落を誘発するようなところには、行かないだろうと私は読んでいます。

この記事の概略

米国不動産レジデンシャル市場、ファンダメンタルズは、長期にわたる供給不足が基調。

低金利政策が功を奏し、コロナ不況が現実のものとなった米国においても、居宅案件の末端価格下落の要因は見当たりません。

但し、賃金や雇用率が悪化するだろうことを前提にすると、買える層は減少しそう。低金利政策に加え、何らかの景気対策が発動されない限り、年頭に業界内で想定されていた値上がり目標達成(全米3%台)は、難しくなったかもはしれません。

建築業界の業績ダウンは、避けられないでしょうが、総合的に言って、末端投資家にとっての影響は、そこまでは大きくないはず。不動産価格の大々的な調整を待たれている方にとっては、まだ追い風は吹きそうにありません。