アメリカ不動産投資で資産倍増中ブログの中山道子です。

2021年春、「ハイパーインフレ」懸念が株式市場を席捲中。そもそも、インフレとは何を指すのでしょうか。一般人の肌感覚からすると、すでに、住居、医療、教育費は、とっくに、「ハイパーインフレ」状態に感じるのですが。

この違和感は、お役所がインフレを定義する方法が独自のものであることに由来します。

2021年春、最近の議論として、元米財務長官ローレンス・サマーズ氏が、インフレ懸念を声高に主張したという経緯がありました。

https://www.bloomberg.co.jp/news/articles/2021-03-28/QQLP4JDWLU6H01

財政出動が過ぎる、お金を市中に垂れ流しすぎた、という考えですね。一度インフレ傾向に火が付くと、それを消し止めるのは、大変難しいだろうという指摘です。

それに対し、連邦準備銀行のジェローム・パウエル議長らは、一時的に、2パーセント半ば程度までなら、「多少のインフレ」は、大きな問題でない、長期的な流れは低インフレだし、今後も、大きなインフレ・リスクというほどのものは起こらないだろう」と今は思っているということですね。

私も今回考え直してみましたが、インフレの原因については、一般には、「お金が出回りすぎ、お金の価値が目減りすること」というふうに理論上、思われているとはいえ、実際には、特定の指標があるわけではありません。なので、結局、トップレベルの経済学者も、今後、インフレになる可能性がどの程度あるのかについて論争しているだけですね。懸念論者のサマーズ氏は、「3分の1の可能性」と言っています。

しかし、それ以前の論点として、一般人にとっては、むしろ、年々生活コストが上がっているのに、なんで、アメリカのインフレ率は、ここしばらく、2パーセント前後なのかという評価軸のほうが謎です。

日々生活防衛をしている私たちにとっては、インフレ懸念論者のサマーズ氏も、そうでない派の連邦準備銀行側も、「これまで、あるいは、今がインフレでないこと」について合意をしているということのほうが、信じられない状況ではないでしょうか。

医療費、教育費、住宅費をトップスリーとすると、これらのアイテムの値上がり率は、ハイパーインフレとしか言いようがない状態になって久しいと思います。

この状況のカギを解くため、インフレを判断する指標として用いられている消費者指数(CONSUMER PRICE INDEX)の方法論を見てみました。

=== 医療費高騰が、消費者指数に大した影響を与えていない理由 ===

例えば、医療費の場合、消費者指数は、「保険があること」が前提で支出をはかります。

そのため、GDP における医療費の占める割合のうちごく一部しか、CPI には反映されていないそうです。反映されるのは、就業している人が毎月給料から引かれる保険料の自己負担分と、毎回の自己負担分だけ。会社や連邦、州などが負担する分は、計算に入らないそうです。

https://www.bls.gov/cpi/factsheets/medical-care.htm

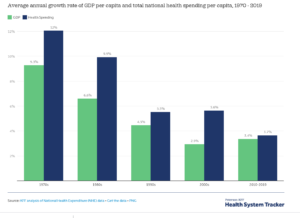

実際には、医療コストは、下のような推移で大きく成長しています。

2010年代になって、ようやく、落ち着き始めましたが、長年、GDPの成長率を大きく超えて成長してきたので、現在、総GDP比はなんと驚愕の18パーセントですが、しかし、消費者指数上、医療コストが占める比率は、消費者総支出のうちの8%前後しか与えられていません。

=== 教育費、子育て関連費用の高騰が、インフレ率に反映されない理由 ===

子育て関連費用を見ると、「教育費」が CPI の全体の中に占めるパーセンテージは、2.922%しかなく、うち、保育料は、0.762%と微々たるもの。

アメリカでお子さんを持っている方は、皆さん、保育料のほうが、子供をコミュニティカレッジに行かせるより高いことを、体感していると思いますが、そんなのは計算に入らないわけです。

大学進学費用に至っては、2006年から2016年までの10年で、63%の高騰があったことが指摘されているのに、全体支出のうちの1.579%しか比重を与えられていないので、これも、普通の家庭にとっては脱力でしかありません。

https://www.bls.gov/cpi/factsheets/college-tuition.htm

=== 住宅高騰が消費者指数に影響を与えない理由 ===

住居の場合、SHELTER という項目になりますが、この項目は、基本、家賃。自宅保持者の場合、「家賃だったらいくら払うか」を算出して適用するそうです。

また、自宅を購入するときの手数料、ローンを組んだ場合の返済における金利部分、固定資産税、修理代などは、すべて、消費アイテムではなく、設備投資になるので、算入しません。家を買って、その家のための支出をしても、それは、資産蓄積であって、食べ物のように、消えてなくなるものではないということです。

しかし、家を買えば、資産上、必ずプラス収支になるわけではありません。平時であっても、6,7年位の所有期間がない限りは、賃貸のほうが割安であると言われています。高めに買ってしまった場合はその倍の時間がかかるでしょう。

そもそも、持ち家の火災保険が消費支出でないといわれて納得できる人ばかりではないでしょう。

総世帯の65パーセントが自宅を所有していますから、これも、実際の多くの世帯主の生活費支出における体感温度とは大きく違ってしまう理由なのではないでしょうか。

https://www.bls.gov/cpi/factsheets/owners-equivalent-rent-and-rent.pdf

==========

このように、こちらの生活感覚と、オフィシャルな CPI が一致しない理由を、トップ支出を例に、見てみました。

以上でみたように、不動産価格の高騰は、消費と関係ないので、インフレ率の計算には入りません。

逆に、株や不動産といった資産は、インフレ率に比べて、大きく成長をしているために、どんどん割高になっていると感じるわけです。

日本で、住宅を購入すると、上物の価値はゼロになってしまう、そして、あとは地価の時価しか残らないことが典型的であることと比べると、この点、アメリカの不動産は、国民の多くにとって、インフレヘッジの長期資産という役割をある程度、果たせているといえましょう。

家賃、所得、居宅資産価値の中央値を過去累計でグラフにプロットしてみると、インフレがひどかった1970年代も含め、住宅資産は、きちんと、しかも、最も値上がりしています。

Wolfstreet の資料転載

個人が生活防衛をするためには、今後も、所得を上げ、貯蓄をし、そして、インフレ以上に自分のお金の価値を高めてくれる投資をし続けていくことが大切です。

この記事のまとめ

公式のインフレ率は、それほど高くない反面、医療、教育、住居費など、実際の生活費そのものは、うなぎのぼりです。個人が生活防衛をしていくためには、収入アップ、貯蓄と資産への投資以外の方法はありません。

幸い、アメリカは、日本と異なり、不動産の長期価値を守る市場が存在しています。きちんと勉強をして投資に挑むことで、ちゃんとした見返りが得られる、それが、米国不動産です。

ただ、初級者は、できることが限られるので、タイミングを間違えた場合は、予定の倍以上のホールディング期間が必要になる場合があることを覚悟しましょう。

上のグラフを見ても、1980年に物件を買っていたとすれば、手数料を勘案すれば、10年以内の売却では、ロスとなった可能性が高いでしょう。長期の資産運用には、こうした罠もありうることにご注意。

追加資料(CPI全アイテムの比率表)