アメリカ不動産投資で資産倍増中ブログの中山道子です。

今日は、融資について。

不動産投資は、ロバート・キヨサキさんの『金持ち父さん』によると、GOOD DEBT(よい借金)。不動産は、レバ( LEVERAGE の日本語の俗語)をかけて急成長をできるのが魅力。

日本の普通のサラリーマン家庭なんかには、そんな考え方は、まったくなかったので、それが新鮮でしたね。しかし、「借金をしての投資なんか怖い!」と考える層はいます。どちらが正しいのでしょうか?

実は、イケイケに見えるアメリカにも、「借金はするな」派はいます。

米国外では無名かもしれませんが、中西部で人気のデイブ・ラムジー( Dave Ramsey )さんは、自分のラジオステーションを持っているリッチマンなラジオパーソナリティー(今は YOUTUBER)。不動産などのビジネスに成功した後、キリスト教的な背景を前提としたファイナンシャル・リテラシーを教えてウン十年です。

ラムジー氏は、20代の頃、商業不動産投資で成功を収め、まさに、金持ち父さんのいちアガリを実現したのですが、なんと、銀行の都合で、そのローンが急に「すぐ元本返済してください」ということになり、一度、破産を経験します。

その後の彼は、大手の銀行嫌い、融資嫌いになり、今に至ります。

アメリカの怖いところは、銀行の合併や規制などで、すぐ、銀行が融資方針をコロコロ変えること。居宅用物件投資(レジデンシャル、普通の戸建てやコンド投資)なら、消費者保護があるのですが、商業案件融資の場合、融資基準が変更になると、もともとのローンを延滞なく返済していても、「元本返せ」ということが現実に起こります。

いわゆる貸し剥がし。

日本では、バブル後に広まってそのことでお役所には、貸し剥がし対策相談窓口まであるそうなので、今は、上のようなことはほとんど起きないのかと思います。

さて、米国では、そもそも金利が高く、融資業務も荒っぽいため、ラムジーさんのような人は、ローンを組んでまで不動産投資をするな、という考えで、人気の消費者相談では、「借金返済がファイナンシャルフリーダムへの第一歩」と毎回教えています。キャッシュイズキング派ですね。

それに対し、キヨサキ氏派は、依然、『レバがキング( leverage is king )』を掲げ、今もイケイケドンドン。

アメリカにも、2つの考え方があるということですね。

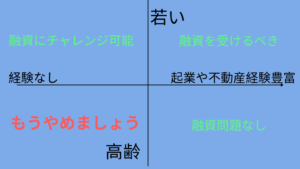

私自身は、どちらかと言うと、ラムジー派。ただし、若い頃は、ローンは問題ないと思っています。資産形成には、形成期と蓄積期があり、若いときには、あと20年30年と働けるので、その時期に、頑張って成長したいと思うのは当然です。

それに対し、リタイヤが目的な場合は、借金をすると、本当にリタイヤできるかがはっきりしなくなります。

例えば、日本の場合、ウルトラ低金利な銀行融資を受けると、キャッシュフローがすごいですが、物件の価値自体は、どんどん下がっていくことが多いので、元本が返せるかは、途中または最後に適当なエグジットを確保するまで、はっきりしないということになります。長期的なランディング地点が見えなければ、下手をすると、本当にリタイヤができたのかすら不明。

それに対し、アメリカの場合は、長期的な資産性はあるはずなのですが、レバをかけると、金利が高いため、あまりキャッシュ・フローしません。経営に失敗すると、すぐマイナスキャッシュフローになり、特に、商業の場合は、評価が収益還元法のため、価値自体も暴落します。

このように借金は、まさにレバレージ、てこ、つまり、よい方にも悪い方にもてこが動くのです。レバをかければ、うまくいくときは実力以上、下手を打つと、ダメージは、何倍にもなる。リスキーなので、若いときしか勧めにくいと感じます。

私の業界では、よく見るケースですが、50歳を過ぎてからリタイヤ対策にと思って、「最初の不動産投資ローンを、しかも海外投資で組む」ようなことは、リタイヤにとっては、端的にマイナスだと私は思います。

まず、50になってからの起業リスク。友人が、50になってから3,000万借りて、蕎麦屋を開業すると言ったら、止めるでしょう。不動産投資だって、同じように、新規起業。

それから、中年以降になってから、返済に30年かける約束をするわけですから、返す頃は、80歳。経営に失敗すると、不動産の借金のために、本業からリタイヤできない羽目に陥りかねません。

もちろん、30代からローンを引っ張るのに慣れていて、経験値も、資産もそれなりにある方が、50代以降、さらに不動産ローンを組むのは、新規起業ではないので、問題ないでしょう。(全く他の国とかの場合はやっぱり新規起業ですが)

このように、

融資を引くかどうかについては、年齢と経験という2つの要素を考えるべき

だというのが私の考えです。

私自身、もう50代なので、ローンをてこにするような成長は求めていません。成長自体は常に求めていますが、銀行との付き合いが正直嫌いなので、こじんまり終わっても、いらない気苦労を背負うよりはいいと思っています。今の私にとっては、お金は貸すもの。借りるものではありません。

幸い、私の周囲には、同じ考え方の方々が多く、皆様、私がご提供する「お金を貸すタイプの起業、投資」を、「お金を借りるタイプの起業、投資」より、好んでくださっています。