フィックスアップ案件の危険はこんなところ!

アメリカ不動産投資で資産倍増中ブログの中山道子です。

最近の不動産市場について、聞かれることも多いのですが、基本、

■ 西海岸な一部例外除き、居宅案件は、ペースダウン。値下がりというほどではない

■ 金利、インフレや各種経費値上がりを計算に入れると実質マイナスが数年

といった感じだと思います。

アメリカ不動産投資で資産倍増中ブログの中山道子です。

最近の不動産市場について、聞かれることも多いのですが、基本、

■ 西海岸な一部例外除き、居宅案件は、ペースダウン。値下がりというほどではない

■ 金利、インフレや各種経費値上がりを計算に入れると実質マイナスが数年

といった感じだと思います。

アメリカ不動産投資で資産倍増中ブログ管理人中山道子です。

今度の土曜日に、既存投資家様や、有料メルマガ登録者様内で、銀行対策情報交換会を行います。

といっても、ローン取得の方法ではなく、銀行口座管理や不動産投資対策にあたっての利用方法についての情報交換。

アメリカ不動産投資で資産倍増中ブログの中山道子です。

昨日は、日本で投資家向けの仲介をされているベテランの友人と雑談で楽しく過ごしました。

私の業界では、女性が大変少ないという状況があります。

米国不動産仲介で、レジデンシャルは、女性が圧倒的なのですが、商業案件仲介や、プライベート・エクイティでは逆。お客様は、女性も男性と同比率くらいおいでなのですが、業者同士、話ができる女性というのは殆どいません、、、

なぜなのかわかりませんが、とにかく、そんなわけで、投資不動産に関わっている女性の友人は貴重です。

彼女に、「岡山の高利回り物件」の話を聞き、どこでも同じなんだよなあ、と思ったので、昨日発行した有料メルマガで、業者目線と投資家目線の違いについて、言及してみました。

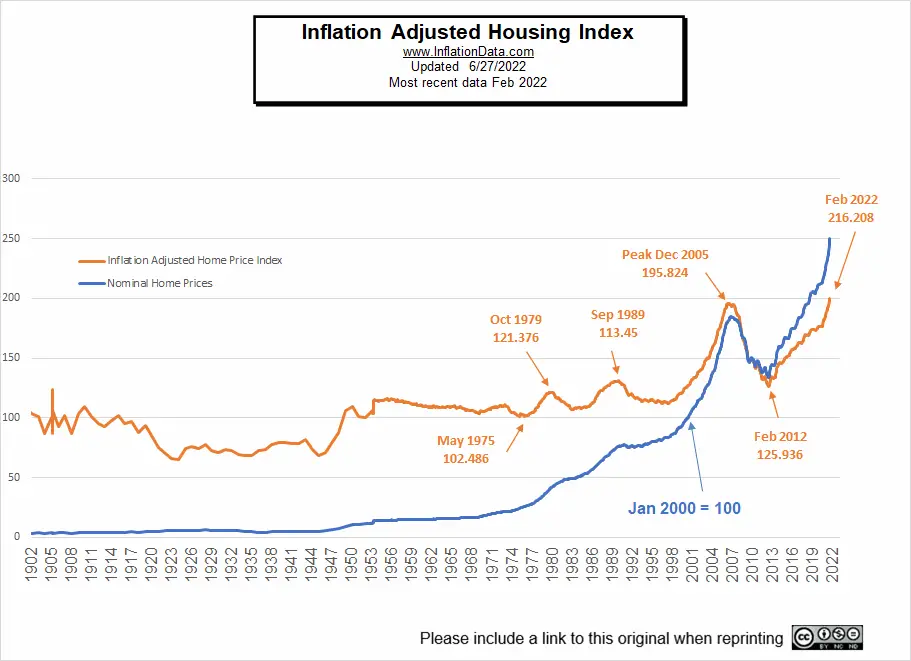

アメリカ不動産投資で資産倍増中ブログの中山道子です。

ここ20年程度しか、対米不動産投資をしていない私にとっても、歴史を振り返る局面という気がします。

それが、インフレと不動産価格の関係。