「アメリカ不動産投資で資産倍増中!」ブログの中山道子です。

この記事の概要

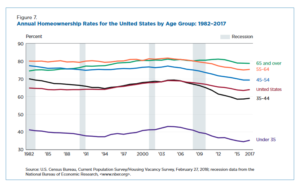

2000年以降、学生ローンが世帯負債に占める割合は増えるばかり。世帯主が35歳以下の世帯の自宅所有率は、2007年から2015年までの間に8%ポイントも下がったが、その理由に、学生ローンの急増があげられる。

世帯負債総額は、すでにバブル時最高額を突破しているが、学生ローンなどの「不動産以外の負債」に引きずられていることが原因。このため、家計における不動産総負債額は、まだ、バブル時最高額に達していない。

総世帯家計分析をすると、今後、学生ローン問題対策が大きく進まない限り、自宅購入率の低迷が危惧される。

私は、大学は日本で国立大学を出たのですが、当時、学費は、確か1年で25万円ほどでした。卒業は1990年のことです。今、卒業した大学の学部生の学費を見ると、倍の54万円になっていますが、もちろん、私学と比べると、まだ半額です。多少のアルバイトはしましたが、小遣いレベル。基本は、親に出してもらいました。

その後、しばらく働いた後に米国で大学院に進学したのですが、その際には、更にラッキーなことに、学費は、全額カバーしてくれる奨学金がもらえました。日本では、法学部を卒業していために、米国では、PROFESSIONAL DEGREE(JD)を取得したと評価され、修士号は、1年で取得できました。

しかし、アメリカの母校については、今見たら、卒業は1998年で、まだ20年なのに、学費は倍以上の5万9,000ドルになっています、、、

実は、今年、奨学金を当時支給してくれた団体が、現在、創立70年記念を迎えていたことがわかり、ちょうど今週、「今後、10年間にわたり、毎年25万円を寄付すること」を申し出、初年度の振込が終わったところです。

今やっていることとは関係ない時期や勉強が多かったので、振り返ると、直接的には、無駄や迂回ばかりの人生だと苦笑せざるを得ませんが、現在の情報処理能力は、若い頃の日本と米国両方での勉強のおかげという点はあるかもしれません。

なにより、学生ローンを組む必要はありませんでした。今、奨学金を出していただいた財団に GIVE BACK できるという立場になることができたというのも、本当にありがたいことです。

大人になって、社会統計をいろいろ見るようになり、ようやく、20代の段階で、高等教育の機会が格安で提供されていた自分、安定正規就業の機会が豊富だった状況というのが、本当に運が良かったのだということが、分かるようになりました。

ということで、最近の統計です。

調査によると、「1980年台後半の4年制公立大学の学費の平均は、2017年次のコストに換算すると、3,190ドル相当」、それが、現在は「9,970ドル」で、実に、3倍になったんだそうです。

Tuition and Fees and Room and Board over Time

これは、親の居住する州の実家通いのレート。つまり、隣の州の公立大学に行くなら、この倍近くになるでしょう。(留学生は更に増額。)もちろん、有名大学、つまり、地元で FLAGSHIP と呼ばれるトップ公立の場合は、自宅から通う場合でも、これより高いことのほうが多いです。

例えば、カリフォルニアの UCLA、2018年秋入学の学部学生の学費は、

カリフォルニア州民 1万3,225ドル

州外アメリカ人 4万2,217ドル!

き、来ましたね、、、有名公立に行くのは、有名私立に行くのと同じコストがかかるのかしら、、、? いえ、同じじゃありませんね、2018年のスタンフォードの学費は、6万7,604ドルでした。

もちろん、親の家計に応じ、学費援助もありますから、アメリカ人の殆どは、上の額面の学費を払うことはないのですが、いくつかのサイトを見ると、返済不要な奨学金やらを使っても、平均して、州民であっても、学費と生活費で、毎年1万ドルから1万5,000ドルはかかるとあるようです。

というわけで、2017年新卒生の平均学生ローン額は、驚愕の3万7,172ドル! 状況は、ひどくなるばかり、しかも、これは、「卒業できた層」の数字。実際には、「ドロップ・アウトしたけれど、ローンだけ残っている」人なんかもいるわけです。

この結果、1990年の段階では、大した問題でなかった学生ローンは、2018年現在、ミレニアル層(2000年前後に成人した人口)にとっては、過去の世代には想像できないような負担感をもたらしています。

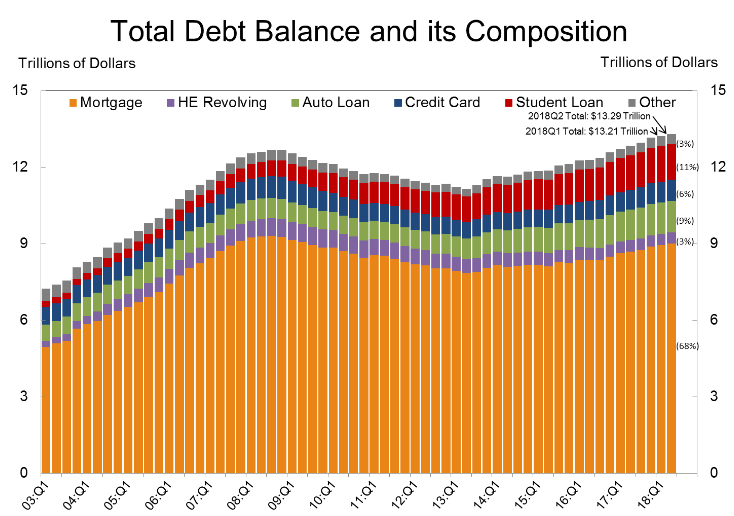

連邦準備銀行の調査を確認してみますと、世帯総負債額は、バブル時の2008年第三四半期ピーク時に、12.68 TRILLION でしたが、景気回復に基づき、この額を超えたのが去年の2017年第1四半期(12.72TRILLION )のことでした。

2018年第二四半期のグラフを見ていただくと、負債総額は、順調に増えていますが、不動産自体の総負債額については、未だ、最新の数字が、9.43TRILLION で、2018年第三四半期の9.99TRILLION という最高値を超えられていません。

端的にいうと、「その他」の負債が家計のお財布を圧迫していて、その結果、不動産のほうに回ってこないわけです。

その結果、米国の自宅保有率の伸びは低迷したまま。

とはいっても、世帯主の6割以上が自宅を買っているわけですから、絶対値が低いというのとは違う気もしますが(日本のほうが少し低く、62%弱)、なにせ、経済の7割が個人消費でできているのが米国という国。

皮肉な言い方をすれば、「個人が、お金を借りまくり、ギリギリ最大限まで消費」しまくってくれなければ、経済成長率は伸び悩むということになります。

というわけで、下の表。

現在の自宅保持率は、64.3%で、歴史的に見ても、別段低いとは言えず、また上方に向かっているのは景気回復感を反映してのことではある反面、この数字の将来を脅かすのが、学生ローン問題であるというのが今日の記事のテーマです。

というわけで、ここからが、本題、学生ローンが不動産保有に与える影響です。

ニューヨーク連邦準備銀行スタッフ研究員の行ったある推定によると、

2007年から2015年にかけて、28歳から30歳までの年齢層において、自宅保持率は8パーセンテージポイントの下落が確認された。そのうちの11%から35%が、学生ローンの影響であると考えられる。

戦慄の考察です。

Staff Reports

Echoes of Rising Tuition in Students’ Borrowing, Educational Attainment, and Homeownership in Post-Recession America

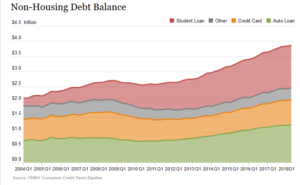

住宅ローン以外の負債の内訳を見てみると、2005年からの図は、下の感じ。

2018年第1四半期の「住宅ローン以外」の負債の最新の内訳は、

学生ローン36.4% (2005年次の比率は12.3%)

自動車ローン32.0% (2005年次は34.9%)

クレジットカード負債21.4% (2005年次は33%)

その他10% (2005年次は19.8%)

で、学生ローンは、実に2005年から比べ、絶対額で5.4倍に肥大化しているのです。

全体の総負債額の内訳は、冒頭に掲げた図をご覧ください。

不動産ローンの比率 71% (2004年次には74.4%)

学生ローンの比率 11% (3.1%)

自動車ローンの比率 9% (8.7%)

クレジットカード負債 6% (8.3%)

その他 3% (5.4%)

しかも、この間、進学者の「学業的な実績が伸びた」(例えば過去の世代は短大卒だったのが、この世代は4年制を卒業する率が高まったとか)という形跡はなく、本当に KEEP UP するだけという話。

公立については特に、州財政が厳しいため、教育に振り向けられる公的予算が大きく下がっていることが原因の一つでしょう。政府支出が減った分、現状維持するために、個人負債が増えるわけです。また、政府が、学生ローンという特別の制度を作り、「誰でもローンが借りられるようにした」ことで、大学経営側に対し、モラルハザードを引き起こした(審査がゆるいローンなので、大学側が、学費の値段を釣り上げられるという弊害)とも指摘されています。

理由はともあれ、最近の若い世代は学生ローンの返済が終わらない限り、自宅が買えません。また、若いときに最初の自宅が買えないと、次のワンランク上の自宅へと買い換えるためのエクイティという軍資金もたまらないということで、悪循環が予想されます。

今後、学生ローン問題が何らかの形で解決しない限りは、現在の「35歳未満」のみならず、次の「35歳未満」、そして、その次の「35歳未満」と、すべての35歳以下の層の自宅保有率が、低迷し続けることになります。しかも、現在は、その上の世代への波及効果はまだ低いわけですが、このまま待っていれば、「今の35歳未満」は、次の「35歳から44歳」という世代になっていくわけですから、この「8%ポイント」は、上の世代の持ち家率に対し、次々と、悪影響を及ぼし続けるわけです。更に畳み掛けると、2005年に卒業した人より、2016年に卒業した人のほうが、状況は更に悪くなっているわけです。

しばらく前に、ブログで、「ウォールストリートの投資ファンド会社が、一戸建て賃貸経営に乗り出した」という報道を解説する記事を書いたことがありますが、実際、こうした会社は、こういう数字を見て、「若い世代は家が買えなくなった」という市場の動きを見据え、賃貸需要拡大に対応してきたというわけです。

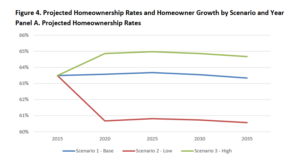

いろいろな変動要因がありますので、将来予測は、難しいところですが、ハーバード大学の住宅研究共同センターの2015年次の研究成果によると、持ち家保有率は、うまく行って全世帯の65%、現状維持であれば、63%、悪いシナリオは60%台、なんだそうです。

一番良いシナリオであっても、65%以上が期待できないとされている理由は、ひとつには、今後、米国社会において、非白人の人口比率が高まる事が前提であるためでしょう。ヒスパニックや黒人など多くの非白人の住宅所持率は歴史的に低いので、その層の持ち家比率が白人に並ぶところまで行くには更にタイムラグがあります。

この研究が発表された2015年以降の最新の数字は、急成長といってよく、2018年最新の数字は、上に述べたように、64.3%を記録していますから、相当「いいシナリオ」。となると、この先、「65%のかべ」をヒットした後には、鈍化の可能性が大いにあるのだということになります。

学生ローン問題の深刻性に鑑み、政策レベルでは、「大学を無料化しよう」という主張が出てきました。大学進学が無償になれば、ある種の景気浮揚策になることは間違いありません。それ以前に、既存学生ローンの肩代わりがあれば、不動産市場や他の消費は、確実に、活性化するかと思われます。ただ、それが長期的、あるいは、財政全体にとっていいのかどうかは、また別の問題ですが、、、

今日は、不動産投資家として、今後の学生ローン問題や家計調査の行方をウオッチングすることの意義についてお話をさせていただきました。ご参考になれば幸いです。

この記事のまとめ

現在のミレニアル層の自宅保有率は、住宅ローンに逼迫され、伸び悩んでいる。

今後、学生ローン問題が解決しない限りは、不動産市場に対する長期的な影響は、深刻なものとなることが予測される。反面、この層をターゲットにした賃貸経営のニーズは、依然堅調が予測される。

今後、学生ローンを巡る政策動向もが注目される。