アメリカ不動産投資で資産倍増中!ブログの中山道子です。

この記事の概要

モーゲージ危機10周年記念の一環として、2018年9月の段階で、「今後の展望」について書いているシリーズ記事の一つです。

現在、不動産市場はヒートアップするばかりの勢い。その理由の一つは在庫不足、新築物件戸数が足りないこと。今週、ハワイの物件もお持ちで、私の短期融資投資もやっておいでの顧客様のご依頼で電話会議をしましたが、

「米国では今不動産は供給不足で、一番の理由は新築が足りていないことです」

というお話をさせていただいたところ、「在庫過剰が言われている日本と逆ですね」びっくりされていたので、新築件数について取り上げます。

記事の主たるソースとしては、下の論文を利用させていただきます。

More New Homes Needed to Replace Older Stock

NAHB、つまり、ナショナル・アソシエーション・オブ・ホーム・ビルダーズ( National Association of Home Builders、全米ホームビルダー協会)所属の研究員の論文です。

NAHB というと、住宅市場指数を発表しているので、そちらで聞いたことがある方もおいでかもしれません。

米国で新築の一戸建て、レジデンシャル不動産の関係の統計を発表するのが、ホームビルダー協会、中古レジデンシャル不動産関係の統計を発表するのが、仲介だけをやる NAR( National Association of Realtors、全米レアルター協会)ですね。

投資家は、通常、中古仲介のデータのほうに目が行くと思いますが、米国での現在の不動産供給薄、価格高騰の主たる原因が、新築件数が足りていないことなので、その観点から、新築戸建に言及する記事となりました。

- 《米国の世帯数の推移と新築供給不足》

NAHB が依拠する統計は、連邦統計局のデータ。

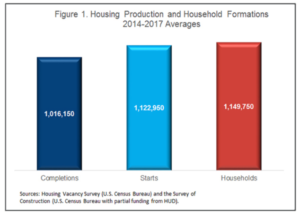

それによると、毎年の世帯数の増加は、2014年から2017年の間、平均して、毎年115万世帯の増加を見ています。

それに対し、基本、供給新築総数が少ないというわけで、この期間中の一番左の戸建て+複数世帯住宅合計提供室数は、101万戸ほど、また、着工件数は112万3,000戸ほどで、どちらも、自然増加数に追いついていません。

新築着工は、完成期間が長引くことがあるので、左の供給実数のほうがより意味があるとすると、毎年、15万戸の差があります。

この他、いわゆるモバイルホーム、プレハブで工場で完成させ、土地に土台を作らず置くだけのスタイルの物件もあるにはありますが、年間10万戸にもならず、これを足しても、毎年5万戸以上の差があります。

更に、古くなった物件は、全てが永遠に補強し直せるわけでもなく、立て直しが必要になってくるわけで、これを足したある研究は、実に、

新築は、ここ数年に渡り、毎年35万戸ほどの供給薄ではないか

という成果を発表しているそうです。

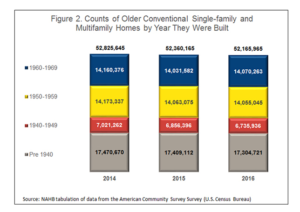

その結果、古い物件の寿命が長くなっているという状況が読み取れるため、実に、この2014年から2017年の間、「1970年以前の物件の取り壊し」が行われたのは、1,000戸に6戸の割合だそうです。

ちなみに、統計局の最新統計を見ると、賃貸物件の空室率は、7%、自宅用とされる物件の空室率は、2%を切っています。今、空室物件であるこれらの居宅の一部(多く?)は、古く、修理が施されていない居住困難な”ボロ屋”、放置物件に近い可能性も高いということかもしれません。

日本の空き家率は、平成25年の段階で、この2倍の13%台と聞いていますが、その後増加しているだろうということを考えると、展望の違いに、びっくりですね。

築40年になろうとする物件の取り壊し率が1%にも満たないというのは、車だろうと洋服だろうと、新しいもの好きな米国人にとっては、相当な物持ち度。

これは、好きで古い家に住んでいるのではなく、実質上、新築に手が出ないから、という話なわけです。

日本では、米国の居宅は長く持つ、修理してウン10年経ってもOK、などとよく言いますが(私も過去にそういったことを指摘してきました)、完全な嘘ではない半面、古い物件をアップデートして快適に居住するためには、修理代は相当かかります。

それでも、新築の快適さには及びもつきません。

ただ、空き地を見つけ、許可を取り、物件を作って、そこに住むまでに、気の遠くなるようなコストがかかるために、どうも2000年に入ってから、そういう動きに大きくブレーキがかかったままなのです。

日本人からすると、米国は、広々していて土地は余っているのだろうと思うわけですが、余っているのは、職がないようなところ。

いい学校があって、高所得の職が得られるところでは、のちに述べる住宅建築規制やニンビーイズム(NIMBYISM)のため、住宅供給件数が充分でなく、転入者に対する障壁が大きすぎて、多大な経済損失が生じているというのが実態です。

2017新築物件の中央値は、連邦の発表によると33万ドル台で、中古物件販売価格の中央値である25万ドル弱と比べると、8万ドルもの違いがあります。

これは、「安い新築」を作ることに経済的なメリットがないため、ビルダーが、その市場に手が出せないからであると説明されています。(ビルダー協会のアンケートによると、利益率は10%)

つまり、米国人も、実は、新築のほうがいいのに、1,000万といった値段の差があり、また値段の差だけではなく、住みたいところには、空き地もないし、安い親切な業者などいないので、大半は、諦めている、というのが、「住宅ストックを長持ちさせる米国社会」のもう一方の現実となりつつあるのです。

実際、どの程度が古い物件で、合計どれくらいの居宅が存在するのか?

既存物件の内訳の詳細を見てみましょう。

- 《米国のレジデンシャル居宅総数》

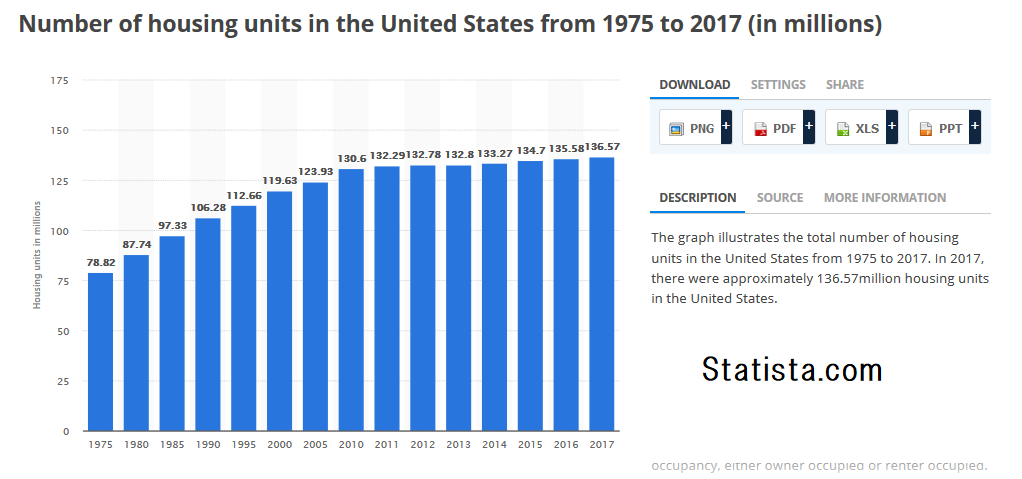

まずは、米国の居宅総数はというと、冒頭に掲げたグラフに見られるように、2017年の数字は、大体136万戸。(136 million)

それに対し、NAHB の資料を見ると、そのうちの4割近くが、現在、1940年以前の築年数のようです。( 52/136 million = 38% )

実は、過去にはこれほど建築件数が少なかったわけではなく、1961年から2000年までは、平均して150万戸の新築着工件数が平均して記録されてきました。

しかし、2006年以降、この勢いが戻らず、景気が回復しても低調なままなのです。

ビルダー側としては、どんどん行けない理由として、「4つのL」を言うことが多いです。

LABOR(熟練労働力の問題)

LAND(土地供給の問題)

LUMBER(木材など材料費の問題)

LENDING(建築ローンの問題)

この他に、5つめのLとして、Local Regulatory Restrictions (地元自治体の規制)を挙げる場合もあります。

建築規制の問題を取り上げると、米国では、建築問題は連邦主義の問題なので、全米レベルではなく、あくまで州単位、そこから、地方自治体の権限になります。(日本だったら、建築基準法、つまり、中央管轄だが、米国では、BUILDING CODE、略して CODE は、地方自治体単位)

地方、地元があまりに強いと、実質上、新築を作ることが困難になり、更にホームビルダー協会の資料を援用すると、

「新築複数世帯居宅を作る際にはコストの32%が建築基準を守る等行政対策に費やされる、とてもやっていられない!」

というホワイトペーパーも発表されているほどです。業界の資料ですので、過大評価かもしれませんが、それにしても大変なインパクトがある数字です。

素人でも思い当たるのが、AFFORDABLE HOUSING (低所得者層向けの居宅提供)問題をクリアするための対策費。

米国では、どの自治体も、過去に、低所得者層向けの住居建設では、スラム化などの大失敗を犯しています。

現在、役所は「公団」を作る予算もなく、そのため、デベロッパーが新築マンションを作りたいときには、ここぞとばかりに「全居室のウン%を、低所得者層向けの賃貸に出す」という合意を取り付け、見返りとして補助金を出すようになりました。

そのことで、「金持ち区」と「貧乏人区」に都市が分断されるのを避けられますし、古いエリアが一掃された結果、過去の住人が住めなくなる、という地元民による建築反対対策ともなるわけです。

アイディア自体は別に悪いとは思いません。

しかし、新住人にとっては、正直、「そんなの自分は嫌だ」( Not in my backyard, NIMBY で、ニンビイズムと呼ばれるようになりました)ということもあり、本当の高級物件は、ペナルティを払い、低所得者向けの居室を作りません。

きっと、その罰金が、低所得者層向けのユニットを作ることに合意をする他の業者の補助金の財源として使われるのでしょう。

昔は、行政は、自前で公営住宅を作っていたのですから、このようなコストは、業者にとっては、新たな「税金」。マンションの価格に反映させざるを得ません。

ビルダーに言わせれば、まさに、こういうコストは、すべからく、行政過剰介入対策費だ、というわけです。

私は新築に立ち会ったことはありませんが、行政の介入の非効率については、修理業のほうで、ある程度経験があります。

まずは計画の提出段階。

シカゴで経験したことですが、新築でなくても、大きめの修理にあたっては、まず図面を提出する必要があります。

そこまではいいのですが、その後、待てど暮らせど、許可どころか受け取りの確認すらありません。回答が来るのが3ヶ月といったことも。

その回答が来た段階で、また図面を修正し、再提出、そこから、計画が承認されたとし、修理に1ヶ月がかかったとします。

最後の段階で、今度は、立入検査をスケジュールするわけで、その立入検査の担当者に来てもらうのに、また、申請をしては待つという同じことを繰り返すわけです。

もちろん、役人、あるいは役所の下請けですから、来た段階で、なんでもいいから、ケチを付けていくに決まっているワケで(下請けの場合、1回につき出張代がいくらと決まっていて、複数回行くことにメリットがあったりすることもある)、その指摘箇所を直し、再度、来てもらうというサイクルを一巡すると、その箇所の対策だけで、半年たっていたなんて言うことも、あるわけです。

この間、修理はずっとストップしたままですから、申請書類作成の手間の他、固定資産税、保険、行政書士への支払いなど、想像を絶するようなコストがかかります。

対して、ラスベガスのようなところは、役所が大変効率的で、打てば響くような反応があります。

ベガスに、2000年台にガンガン新築ができまくった理由は、人口増加を当て込んでということが前提ではありますが、デベロッパーにとって、「新築を建てやすい環境だった」という事情と無関係ではないでしょう。

私も過去の経験には懲りて、現在は、修理に手間がかかるエリアでのフィックスアップには手を出しません。行政が非効率なエリアでは、住宅コストは、その分、高くなるというわけです。

- 《まとめ》

細かい話に立ち入りましたが、まとめると、

1)ここしばらく、新築住宅着工件数は、2000年までの高水準に戻れず、足踏みが続くまま

2)理由は、人件費高騰や職業訓練問題、木材などの材料費高騰(トランプ政権が、一時、カナダからの輸入木材に追加関税を課したことが、更に問題を悪化させた)、土地取得問題、建築ローンの取得が困難なこと、建設にあたっての行政規制など多岐にわたる(俗に言う5L問題)

Builders Say Lumber Tops Labor as Biggest Challenge

3)そのことが、住宅市場の在庫供給に影響を及ぼし、高値安定をもたらしている

状況です。

この記事のまとめ

居宅用不動産市場においては、ここしばらく、恒常的に、世帯数増加が供給量を上回っています。そのことが(中古を含めた)現在の物件価格高騰の理由の大きな一端となっています。

10年前のリーマン・ショックは、不動産市場由来でしたが、現在、株式市場のほうがずっと多くの不確定要素を抱えており、住宅市場は、慢性供給不足を改善できるめどが立っていない状況。

この一点から見ても、今度、経済が後退する時に、モーゲージ危機の時のように、レジデンシャル不動産相場の大幅な値崩れがきっかけとなる可能性というのは、今の所、低いと感じています。

世帯数増加という需要の観点から問題を検討した別の研究を、別の記事で、紹介しています。やはり似た数字(年間30万戸の供給不足)という結論が出ていますので、下で、合わせてどうぞ。

米国の世帯数増加ぶりが頼もしい! 今後、毎年10年に渡り、30万戸の新築供給不足が続くと、ハーバード大学研究所レポート