アメリカ不動産投資で資産倍増中ブログの中山道子です。

この記事の概要

トランプ大統領の率いる共和党政権になって丸2年目、連邦政府の移民政策への大幅修正を前提に、将来人口推計を算出しなおす必要が生じました。

ということで、ハーバード大学 Joint Center for Housing Studies 在籍研究者が2018年12月に発表した総世帯数推計によると、この点を加味した下方訂正の結果、依然、2018年から2018年までの向こう10年間、毎年、30万戸の新築供給不足状態が予測されるという頼もしい結果が出ました。

このブログでは、2019年3月1日には、米国不動産の当面の堅調ぶりについて、言及しました。次回の景気後退期に米国不動産が下がる気がしない件、、

3月は、株式市場や景気についても、「いやあ、自分はまだまだ行けそうな気がするんだよね」と主張する専門家、投資家さんが多く露出しています。

レイ・ダリオ氏も、米連邦準備制度理事会のパウエル議長の市場寄り発言を受けて、2月28日に、2020年大統領選までに米国景気が後退期に入る可能性を、「50%以上」から、「35%」へと、大幅にダウンさせました。Why We’re Less Worried About a Recession Now That Growth Is Plunging

本当のところはどうなんでしょうか。パウエルさんが何をいうかと、それに市場がどう反応するかに基づいて、行動しないといけないのでしょうか。景気が後退すれば、不動産市場もとばっちりを受けるんでしょうか。私は無精なので、こういう細かい日報ウオッチングをしていると、だんだんと虚しくなってきます。

ということで、今は、ALL WEATHER (全天候型)投資を目指しています。

遡ると、私が投資家として、2008年のモーゲージ危機を体験したときには、基本、BUY AND HOLD 、つまり、長期賃貸戦略しかなく、ロスカットもせざるを得ませんでした。

それに対し、今メインでやっている短期投資は、平時でも一定の需要があると同時に、不況時には、銀行融資が止まり、需要が更にアップする可能性が高いのです。

多くの投資というのは、環境に応じた変化に対応することが必要で、景気回復が顕著だった時期には、同じ短期融資でも、フィックスアップ(購入、修理&転売)への資金提供は意味がありましたが、フィックスアップは大変リスクが大きいタイプの投資なので、それを織り込んで考える必要があり、2019年の今年は、もう、やりたくありません。(これはエリアにもよるので、私と違う考え方の方もおいででしょう。)

投資家としてのステージを上げていくことで、景気変動が怖くなくなったわけで、それはいいことなのですが、逆に、いつの間にか、私の周囲は、景気後退を待っている方々ばかりに。

世間とは真逆の悩みですから、これはこれでどうなのかとも思いますが、日本や米国は、「政府の保障は、最低限。本格的なリタイヤ対策は個人主導でね」というスタイルの市場経済圏なため、与えられた条件を前提に行動せざるを得ません。

私が20台の頃は、日本は、バブルの真っ盛りだったため、投資というと、「マネーゲーム」という(悪い)イメージでしたが、今、投資は、「責任ある老後対策」とか、「子供にきちんと教育を受けさせるため」といったクオリティ・オブ・ライフ維持のための生活防衛戦略とイコールになっているということなんですよね。

さて、本題に入りますと、ハーバードの住宅研究共同センター(アバウトな和訳)は、1988年から国勢調査をソースに、全米住宅研究レポートを毎年発行してきている実績のある機関。Daniel McCue 上級研究員が公開した2018年12月の世帯数増加傾向レポートが、下からご覧いただけます。

https://www.jchs.harvard.edu/blog/number-of-u-s-households-projected-to-increase-by-12-2-million-in-the-next-decade/

2016年のレポート結果が下降修正がされた理由は、2017年に国勢調査結果を受けて。

★ 政権交代に基づく移民政策の変更に基づく移民数減少

★ オピオイド死等に基づく寿命や死亡率の増加

★ ベビーブーマー層の高齢化に基づく死亡率の増加

を反映しているのです。

新規予測はそれでも、2018年から28年までの十年間で、予測される世帯増加数を、実に、12.2ミリオン( 12.2 million 、1、220万戸 )と想定しています。

最新世帯総数が、1、275.86ミリオン( 127.586 million、1億2、758.6万戸 )ですから、今後10年で、毎年1%近く、合計して10%近い増加が期待できるのです。

直近2008年から2018年までの世帯数増加数は、

127.586 million - 116.783 million = 10.803 million (1、080.3万戸)

だったことを考えると、下方修正後なのに、世帯増加率は、多少増える予測!

転じて、2019年の日本の総世帯数はというと、大体、5,600万戸位かと思いますが、ちょうど、2019年から20年の今を境として、世帯数減少へと舵切ると言われているようですね。

しかし、米国では、今後10年に、日本の総世帯数の2割分くらいの世帯数増加を経験する予定なわけです。

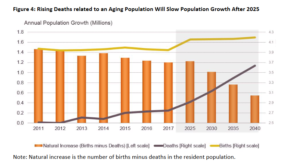

米国も、長期人口低下傾向は日本と変わりません。下の図の通り、2025年からが、下がり肩です。(以下、この記事で援用させていただく画像は、特に断り書きがなければ、ハーバードのこのレポートからの借用です。)

しかし、世帯数自体は、世帯人数が小さくなっていく中、増えていく状況が中長期に想定されているようで、2028年から38年にかけての推計についても、一応、依然プラスが想定されており、10年間で、960万戸増という数字が出ています。

10年後のことは、判断がつきにくいのでひとまず置くとして、向こう10年の居宅需要をここから、見積もろうというのが、今日の本題。

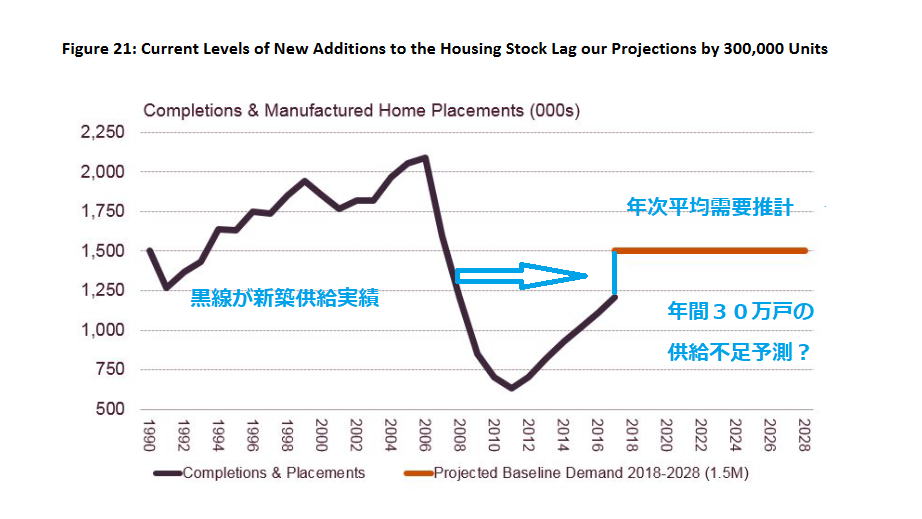

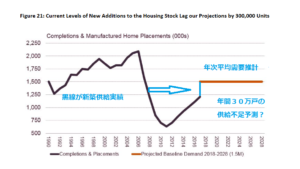

ここから先のロジックは、端折りますが、結論はこの2つ目の図の通り。

まず、これまでの実績に基づく今後の新築供給実績数を、年間120万戸とする。次に、今後10年の世帯増加平均数や既存ストックの償却分を足した需要総数を150万戸とする。その差は、毎年30万戸だという予測です。

既存老朽化物件の建て替えは、実は、全く進んでおらず、本来、立て直してもいいような物件がリサイクルされたり、空室放置されている可能性が高いので、割合、硬めの数字。

新築の過去データを見たい方は、こちらのリンクを御覧ください。120万戸は、過去5年の平均位で、普通に意味のある数字。

詳細は、ここでは扱いきれないので、大体これくらいとしますが、具体的な世帯の中身を見ていくことも大切でしょう。白人比率は減り、所得が低めなマイノリティ世帯の伸び率が総世帯数増加を牽引します。(補足:アジア人世帯は、統計的に、白人世帯より所得が大きい唯一のマイノリティグループですが、絶対数が少ないので。)

また、世帯人数が減っているため、個人単位の所得は伸びている半面、世帯単位で見ると、各家庭の年収は、この20年間、増加していません。

The puzzle of real median household income

つまり、部屋数であれ、面積であれ、価格帯という観点からであれ、いわゆる、「小さめの家( smaller house )」への需要のほうが高まっていく傾向が続くのではないかといった突っ込んだ分析も必要です。バブル期には、McMansion 、つまり、建売タイプのなんちゃって豪邸(マクドナルドをもじって、マクドナルド式豪邸)がトレンドでしたが、そういうニーズからシフトしていくということです。

高齢化しかり、エリアしかり、実際の投資を行っていく際には、ここを出発点とした上で、そこから、いろいろな落とし込みが当然必要になりますが、とりあえず、この記事では、

「今後の米国不動産市場においては、供給サイドのほうが需要に追いつけない可能性のほうが高い」

というトレンドを確認させていただきました。

このワーキングペーパーは、以上の目算に誤差が生じるとしたら、

★ 移民政策の再転換

★ 建て替えがどれくらい進むか

★ 若年層の世帯分離がどの程度進むか

で、いずれも、とりあえず、控えめに見積もってあるというコメントを持って終わっています。第三点について少し説明をすると、大恐慌後、「おとなになった子供が家を出ていかない!」という「アメリカ人のアジア人化」が始まっているところ、今後の雇用安定や賃金上昇に応じ、20台が、独自に世帯を構える傾向が戻ってくるかどうかは、わからない状況であるという意味です。

この記事のまとめ

中長期に見て、米国不動産市場は、慢性供給不足状態で進行する可能性が高い。

物件価格、賃料相場と、今後最低10年間の間、ファンダメンタル的に言って、手堅い成長に期待できるのではないでしょうか。

関連トピックとして、しばらく前に書いた下の記事もご参照ください。全米ホームビルダー協会の資料を使って供給側の事情を検討しましたが、そちらでも、新規供給不足については、35万戸と、この論文と似た結論に終わっていますので、ここは、ある程度、信用していいと感じています。(まあ、みんな国勢調査の結果を使っているので似た結論になるのは当然ですが。)